Útěk před inflací? Byty zatím vítězí…

Kupujte, nebudou. Ano, tak nějak takto v Česku vypadá trh s byty. Byty se staly uchovatelem hodnoty. Zatímco peníze na účtech s inflací hodnotu ztrácí, byty v posledních letech svižně mění své cenovky a inflaci poráží. Kdo držel v poslední dekádě byt, kupní sílu svého kapitálu zachoval a zdánlivě zbohatl. Kdo věřil v mírnou 2% inflaci a investoval konzervativně, zchudl.

![]()

To, že na realitní trhy nastoupí zájemci o nemovitosti s kufry plných peněz a budou setrvale nakupovat nemovitosti za jakékoli ceny, aby se ochránili před inflací, se může ukázat jako lichý předpoklad. Tak jako tak výsledné výnosy a ztráty ukáže až ex post inflace.

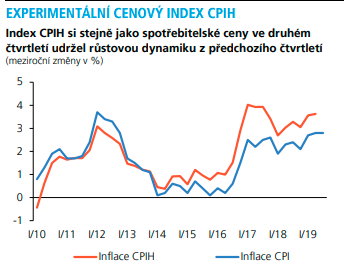

Psal se rok 2019, domácí 3% inflace a asi 2,5% úroková sazba z hypotečních úvěrů se zdály být jasným vzkazem – dlužit se vyplatí. Růst cen nemovitostí byl už tehdy svižný, což dokládá i tehdy centrální bankou ještě zveřejňovaný cenový index CPIH. Ten zahrnoval ceny starších nemovitostí a už tehdy signalizoval 4% inflaci.

Ceny aktiv ovšem nejsou v centru pozornosti měnové politiky. Se zvyšováním úrokových sazeb se nikam nespěchalo. V koncepci cílení inflace se začalo případné riziko vyplývající z přepálených cen aktiv řešit (makro)obezřetnostní politikou.

Graf 1: V roce 2019 byl ještě publikován cenový index CPIH, který ve vyhodnocení inflace zohledňoval i ceny starších nemovitostí. Graf byl zveřejněn v tehdy ještě publikované Zprávě o inflaci.

Zdroj : ČNB, Zpráva o inflaci IV/2019

REKLAMA

Když dluhopisy a vklady prodělávaly, byty to jistily

Rok 2019 byl dobou, kdy nejen v Česku zavládla finanční represe věřitelů a střadatelů – úrokové sazby z půjček byly drženy pod úrovní inflace. Konzervativní investice, jako jsou dluhopisy nebo termínované vklady, nabízely výnosy, které ani nepokryly inflaci. Neškodí připomenout, že při desetileté vázanosti se dalo získat třebas 2,5% roční úročení. U pětiletého vkladu pak 2 % ročně. Pokud někdo své peníze půjčil, jeho majetek bude opět jednou postižen inflační daní.

V podmínkách nastolené finanční represe věřitelů a střadatelů tak i ti, kteří by jinak půjčili část svého bohatství na úrok, hledali alternativy. A tou se nejen v českých luzích a hájích staly právě rezidenční nemovitosti – domy a byty.

Právě nízké úrokové sazby, dostupné a levné úvěry v kombinaci s rostoucí cenou nemovitostí sloužících jako zajištění úvěru, představují rizika. Spekulace na růst cen nemovitostí, hromadění dluhu v bilancích bank, víra v možnost nesplácený hypoteční úvěr vyřešit prodejem nemovitosti, může končit rozčarováním. Riziko hospodaření bank, které hypoteční úvěry při rozvolněných úvěrových standardech poskytnou, je neoddiskutovatelné.

Bezhlavé úvěrování a růst rizik, které banky v dobách nízkých úrokových sazeb nesou, začala z pohledu regulace řešit politika „makroobezřetnosti“. A tak se už v roce 2019 v Česku mělo poskytování hypotečních úvěrů řídit limity ukazatelů vymezujících pravidla a limity pro poskytování hypoték, jako jsou ukazatelé DSTI, DTI, LTV.

REKLAMA

Pokud majitel hypotéky nepřehlédnutelnou část svého čistého měsíčního příjmu vynakládá na splátku dluhu, je to pro banku riziko. A právě toto vyhodnocuje ukazatel DSTI. Rizikový je také dlužník, u kterého je dluh vzhledem k čistému ročnímu příjmu vysoký (DTI). Dalším z ukazatelů úředního limitování úvěrových standardů je LTV. Jeho dodržování poskytovatelem úvěru má předejít hromadění rizika v bankovním sektoru vyplývající z toho, že majitelé hypotéky příliš spoléhají na dluhové financování.

Regulace, proticyklická rezerva a krytí ztrát hospodaření bank

Tisková zpráva ČNB z roku 2019 hovořila o odhadu nadhodnocení cen nemovitostí až na 20 %. Zaznělo také, že až třetina objemu nově poskytnutých hypoték je pravděpodobně investiční povahy. Poskytovatelé úvěrů byli vyzýváni, aby obezřetně přistupovali k těm, kteří pořizovanou nemovitost zjevně nepoužívají pro vlastní bydlení.

V roce 2019 pak měly banky ve vztahu k poskytovaným úvěrům předepsánu 2% proticyklickou kapitálovou rezervu. Ano, v dobách, kdy se daří, mají banky z pohledu zdrojů svého financování povinně vytvářet dodatečné rezervy – tyto se označují právě jako proticyklická kapitálová rezerva (Counter-Cyclical Capital Buffer, CCyB).

Čím více poskytnutých úvěrů, tím více je zapotřebí mít zajištěných zdrojů financování pro krytí finančních ztrát, a tedy vlastně i přežití banky.

Jde o novinku poslední dekády, regulace bank poskytujících úvěry, která má podpořit „udržitelné poskytování úvěrů ekonomice tím, že činí bankovní systém odolnějším“. Dříve v dobách hospodářského růstu banky nadměrně úvěrovaly a v době, kdy nastoupilo ochlazení, úvěrování v ochromení hospodaření bank ztrátami zadrhlo. Nová regulace kapitálových požadavků se zavazuje, že se tomu preventivně předejde.

REKLAMA

Související regule mají omezit procyklickou povahu úvěrování – nadměrné úvěrování když se daří a šokující utažení úvěrových kohoutů, když se nedaří a ekonomika zpomaluje. Jde o to, aby se banky bez dostatečného kapitálu nedostaly v době zpomalení ekonomiky do problémů, aby nemusely omezovat půjčování, protože samy bojují o kapitál. Kapitálová rezerva je vlastně povinný kapitál, zdroj financování, který musí finanční instituce vedle ostatních minimálních kapitálových požadavků zajistit.

Nástup pandemie a zlevnění úvěrů

Jak přišla pandemie, leccos bylo jinak. Nejprve mělo nastoupit plošné úvěrové moratorium, jako zdůvodnění zaznělo: „Případné zbytečné či předčasné insolvence by totiž české ekonomice způsobily nevratné škody, což by se následně negativně projevilo i na zdraví bank a dalších finančních institucí.“ ČNB měla monitorovat, jak se moratorium projevuje v portfoliích bank a na jejich likviditní situaci.

Proti plošnému úvěrovému moratoriu a představám ČNB se hlasitě ohradily obchodní banky. Daly najevo, že s dlužníky je nutné pracovat, nikoliv plošně zhasnout a nevědět, v jaké situaci se majitelé hypoték nacházejí. Ze strany ČNB nakonec došlo k uvolnění regulace hypotečních úvěrů, jak limitů na hypotéky, tak proticyklické kapitálové rezervy – nově snížené na 0,5 %. Poměr výše hypotečního úvěru a hodnoty zastavené nemovitosti LTV byl uvolněn na 90 % a limit ukazatele DSTI (poměr měsíční splátky dluhu k čistému příjmu), stejně jako ukazatel DTI (poměr celkového zadlužení žadatele o úvěr a výše jeho čistého ročního příjmu) byl zrušen. V kombinaci se snížením úrokových sazeb, zrušením daně z nabytí nemovitosti byl rezidenční trh podpořen.

Inflační přistání, růst úrokových sazeb a zpřísnění úvěrování

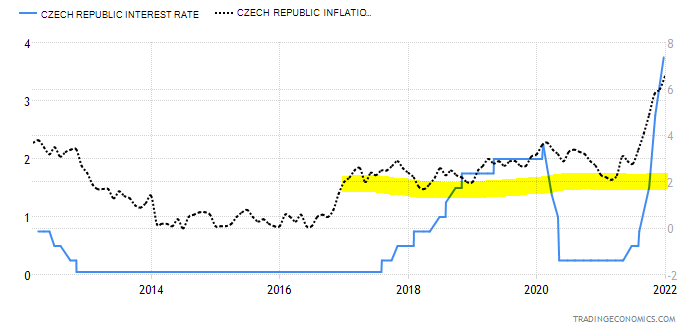

V polovině roku 2020 se v rozhovoru pro Český rozhlas guvernér ČNB vyslovil, že za momentálně zvýšenou inflaci stojí mimo jiné nízká nezaměstnanost: „To je takzvaná Phillipsova křivka. Ale i když patříme k zemím s poněkud vyšší inflací, chci zdůraznit, že to není nijak extrémní. Jsme jen jeden procentní bod nad naším cílem (a brzy se k němu vrátíme).“

Graf 2: V roce 2020 prognózy hovořily o negativním dopadu druhé vlny pandemie, měly převládat protiinflační tlaky. Utlumení spotřebitelské poptávky a ochoty investovat měly řešit ponížené úrokové sazby (modrá křivka, levá osa). Inflace se dlouho zdála být ukotvena ke žlutě vyznačenému 2% cíli (černá křivka, pravá osa).

Realita byla nakonec jiná, inflace zaskočila. Slova o tom, jak v Česku funguje měnová politika umožňující realizovat kompromis mezi inflací a nezaměstnaností, se nenaplnila. Nastoupilo nečekaně rychlé zvyšování úrokových sazeb – šoková léčba.

Inflace fandí dlužníkům, úvěrování je nutné tlumit

V době opětovného zvyšování úrokových sazeb nešlo přehlédnout komentáře a titulky s návěštím „drahé peníze“. Realitu toho, že 4% úroková sazba je při 6% inflaci pro dlužníka příznivou cenou peněz, většina médií ani nerozlišovala.

Ve vztahu k realitnímu trhu a hypotékám v listopadu loňského roku ČNB rozhodla o opakovaném zavedení limitů při poskytování hypotečních úvěrů: „ČNB nově nastaví limity ukazatelů LTV, DTI a DSTI u hypotečních úvěrů, zvýší i proticyklickou kapitálovou rezervu.“ Úvěry už nemají být tak levné a dostupné, úvěrové kohouty se mají přiškrtit.

Banky nemají poskytovat úvěry, u kterých by se jelo příliš na doraz. ČNB ale nekope za dlužníky, za ty, kteří si hypotéky berou, ale za stabilitu bankovního a finančního sektoru. Objem hypotečních úvěrů v bilanci bankovního sektoru je nepřehlédnutelný. To, zda a nakolik se nový (tzv. makroobezřetnostní) koncept osvědčí, se teprve ukáže.

![]()