Někdy je možná spotřebitel nejen klamán, ale i reklamou zlákán k „výhodné půjčce“. Nemám nyní na mysli sazby „již od“ – tedy reklamu na úrok X a hned pod ním bude hvězdička s textem: platí při úvěru nad X mil, do 50% hodnoty zástavy, s účtem u banky a určitým minimálním obratem, zůstatkem na účtu, pojištěním nemovitosti a životním pojištěním. Až zjistíte, že RPSN je X násobné. Ne, takovýchto nabídek je 12 do tuctu.

Podívejme se ale na nabídky hypotečních úvěrů začínajících magickou jedničkou. Někteří z vás si zajisté vzpomenou na reklamu z časů před cca pěti lety s úrokem 1,99 %. Ano, byla to reklama na jednoletou fixaci. Nicméně zase tak extrémně úspěšná nebyla. Do určité míry je záhadou proč. Lidé raději fixovali na daleko oblíbenější pětileté období za 5,8 %. Prý kvůli jistotě, že úroky půjdou určitě výše. Tehdy bylo ještě před krizí a platilo, že čím delší fixace, tím větší úrok. Po krizi od roku 2008 je vše jinak. „Dlouhé“ peníze jsou levnější a krátké dražší. Nejzajímavější úroky máme dnes nyní u 3, 5 či 7 let fixu. Zajímavý je určitě i trend extrémně dlouhých fixací 10 a více let, kdy můžeme i tohoto fixu dosáhnout sazby již kolem cca 3,5 % p.a. Uvidíme, jaký trend a poptávka budou v dalších letech a na co zákazníci uslyší (osobně tuším, že uslyší na jistotu pevných úroků po celou dobu splácení = tedy s jistotou výše přeplatku – proč by jinak bylo tak populární stavební spoření, byť extrémně drahé (máte-li překlenovací úvěr), ale jasné co se výše přeplatku týče) Tedy dle mého názoru, dlouhé fixace s možností mimořádných splátek mají, či určitě budou mít své místo na trhu.

Kromě dlouhých fixací zde máme ještě fixace opačné, extrémně krátké. Od 3měsíčních po měsíční sazbu. A právě u těchto sazeb dnes můžeme najít nejnižší sazby z reklam. Tak až se na vás bude smát rodinka z reklamy s úrokem 1,8 % (již od), tak to je přesně ono. To je tzv. sazba variabilní neboli floatová či plovoucí. Další z názvů je i tvz. proměnná. My jí třeba budeme nazývat plovoucí. Tato sazba se odvíjí od tzv. sazby PRIBOR 1M anebo taktéž od sazby PRIBOR 3M. Záleží na bance. A to je jeden z paramterů v úvěrové smlouvě, který si vždy řádně přečtěte.

Konstrukce výsledné sazby v úvěrové smlouvě o hypotečním úvěru je taková, že banka k této sazbě (například PRIBOR 1M) přidá svou obchodní marži. Logicky součtem tak vznikne váš úrok na vašem hypotečním úvěru. Docela transparentní. V úvěrové smlouvě máte uvedenou marži banky (tak alespoň víte, kolik na vás vydělává) a odkaz na PRIBOR. Jakmile se ale sazba PRIBOR zvedne či klesne, tak o stejnou část se vám zvedne či sníží vaše úroková sazba. Z důvodu této konstrukce ji tedy banky nazývají různě.

REKLAMA

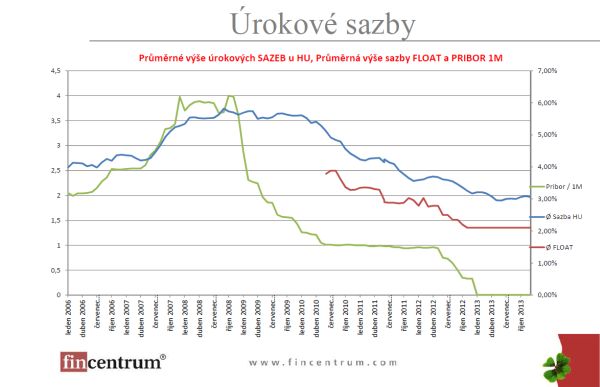

No a jaký je ten PRIBOR 1M dnes? Jeho aktuální hodnotu můžete najít na webových stránkách ČNB. Pro náš případ stačí číslo 0,3 % (zaokrouhleně). Jako cenný zdroj vám poslouží internetové stránky České národní banky.

Jsou tedy 0,3 % hodně nebo málo? Jak je asi již ze současné výše jasné, je to velmi nízká sazba. Sazby jsou na skutečně historických minimech (kolikrát již toto slůvko zaznělo za poslední léta, co se hypotečních sazeb týče…). Podívejte se však nejen na vývoj PRIBORu ale i fixních úrokových sazeb za delší časové období.

A ještě než se dostaneme dále, jen v rychlosti a velmi obecně. Sazby PRIBOR stoupají tehdy, když se ekonomice hodně daří a HDP výrazně roste (jako např. od roku 2002 až 2008) a naopak klesá, když se ekonomice nedaří, podniky zavírají a lidé nemají práci … tedy jako od roku 2008 až … dnes? Dle ČSU a posledních ekonomických dat a ekonomů se již odrážíme ode dna…zajisté jste zaregistrovali zprávy o růstu HDP v posledních měsících. Tedy konec nízkých sazeb?

Jak můžete vidět, například před pár lety v roce 2006–2008 (doslova v době boomu) se nám PRIBOR pohyboval i na hranicích kolem 4%. Tedy ano, dnešní optikou jsme dnes opravdu na technickém dnu současných sazeb PRIBORu. A tím logicky tedy i sazeb plovoucích. Tedy je-li něco na dně, asi se to od něj někdy odrazí…. Nemyslíte?

V příštím článku se dozvíte, na co si dát pozor u variabilních hypoték.

![]()

Vstoupit do diskuze

0 komentářů