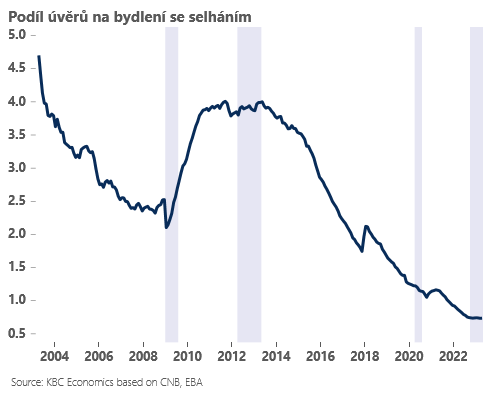

Míra selhání u hypoték by měla zůstat i přes nárůst úroků relativně nízká

Z detailů zprávy o finanční stabilitě vyplývá, že se v základním scénáři centrální banka neobává výrazného tlaku vyšších úrokových sazeb na finanční zdraví domácností. Míra selhání u hypotečních úvěrů má sice podle analýzy centrální banky zvolna narůstat z dnešního necelého 1 % k 1,4 %. I to jsou však relativně nízké hodnoty blízké předpandemickým úrovním z roku 2019. Navíc hlavním důvodem nárůstu úvěru v selhání má být lehký nárůst míry nezaměstnanosti, zatímco efekt vyšších úrokových sazeb na finanční zdraví domácností má být podle centrální banky minimální.

![]()

V základním scénáři počítá centrální banka s postupným poklesem krátkých sazeb od Q3 2023 a se stabilizací delších úrokových sazeb lehce pod 4 % v nejbližších letech. Aby se vyšší úrokové sazby propsaly negativně do finančního zdraví domácností, musely by ovšem úrokové sazby vzrůst oproti základnímu scénáři daleko dramatičtěji (podle ČNB minimálně o dalších 5 procentních bodů).

Co z toho plyne? Pokud centrální banka bude čekat s prvním poklesem sazeb do roku 2024, nemělo by se tak na finančním zdraví domácností projevit nijak významně. To je podle našeho názoru důležitý faktor, který může řadu centrálních bankéřů vést k odkládání prvního poklesu úrokových sazeb.

Naopak míru selhání u hypoték a finanční zdraví domácností, může relativně výrazně ovlivnit jakékoliv zrychlení nárůstu nezaměstnanosti (míra nezaměstnanosti vyšší o 3 p. b. by vedla k dalšímu zdvojnásobení míry selhání). Zdá se však, že zatímco dynamiky HDP zaostává za posledními odhady ČNB, trh práce a míra nezaměstnanosti dál plus mínus kopírují poslední prognózu z centrální banky. I proto věříme, že v otázce “prvního poklesu sazeb” zatím centrální banka zůstane jako “jednotný celek” naladěna na jestřábí notu.

Autor: Jan Bureš, hlavní ekonom Patria Finance

![]()

Vstoupit do diskuze

0 komentářů