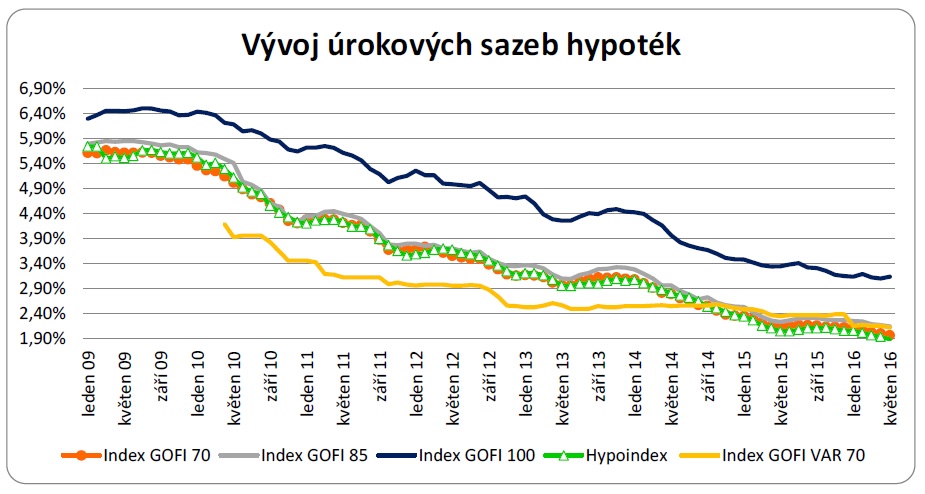

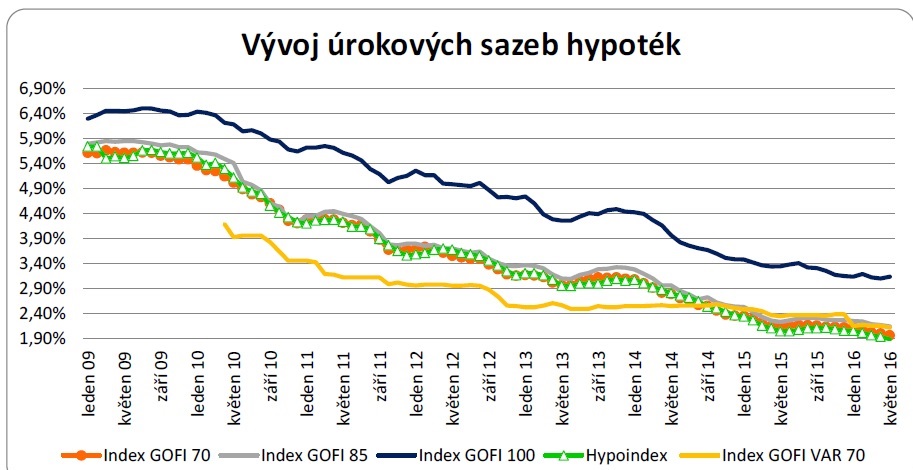

Cenových změn se během uplynulého měsíce moc neudálo, akce se zaměřují spíše na poplatky a to především poplatek za zpracování odhadu nemovitosti. Co se týče úrokových sazeb tak nejvýraznější zlevnění ohlásila pouze Expobank u ostatních bank (UniCredit Bank, Equa Banky a Oberbank) se jednalo u běžných typů hypoték spíše o kosmetické změny. Výsledkem je stagnace indexů nabídkových sazeb ve všech 4 sledovaných kategoriích.

Titulní index GOFI 70 měřící průměrnou nabídkovou sazbu nejčastěji poskytovaných hypoték (fixní sazba na 5 let, LTV do 70 %) meziměsíčně klesla o jedinou setinu procentního bodu. Jeho aktuální hodnota činí 1,95 %. Bez hnutí stojí také hypotéky do 85 % LTV. Hodnota GOFI 85 za uplynulý měsíc činí 2,16 %.

Rostoucí trend započatý na jaře letošního roku udržuje index 100% hypoték. Tento typ hypoték je pod tlakem ČNB, která chce poskytování „vysokoltvéčkových“ hypoték omezit. Důvodem jsou obavy z uměle rostoucí cenové hladiny na nemovitostním trhu a obavy z předlužení klientů bank. Klienti v posledních letech čerpají hypotéky za rekordně nízkých sazeb, díky čemuž dosáhnou na vyšší částky, ale nejen ČNB se obává situace, kdy se sazby vydají vzhůru a s tím poroste i výše měsíční splátky hypotéky. Pro klienty, kteří si brali hypotéku tzv. „na doraz“ může být pak splácení úvěru nad jejich síly. Hodnota indexu GOFI 100 aktuálně činí 3,17 %.

Fixní versus nabídkové sazby hypoték

REKLAMA

V porovnání s reálnými sazbami reprezentovanými ukazatelem FINCENTRUM HYPOINDEX jsou nyní nabídkové sazby o zhruba 1 desetinu procentního bodu výš. Přitom ještě loni v lednu a předchozích dvou letech se rozdíl pohyboval na zhruba poloviční úrovni. Korelace indexů je na první pohled zřejmá. Nárůst rozdílu fakticky znamená, že klienti odcházejí z bank se znatelně nižšími sazbami, než jaké banky oficiálně nabízejí. Co může být důvodem?

- Klientům a jejich hypotečním makléřům se daří vyjednávat o úrokových sazbách

- Konkurence nutí jít banky pod úroveň nabídkových sazeb

- Díky vyšším půjčeným částkám klienti dosahují na větší slevy na úrokové sazbě

O kolik je možné nabídkovou sazbu vyjednáváním snížit?

Záleží na mnoha faktorech. Kolik si klient půjčuje, jaké jsou jeho vyjednávací schopnosti a ostatně záleží i na bance a její obchodní strategii. Jinak samozřejmě banka hledí na klienty s dlouhou platební historií a pravidelnými příjmy a jinak ne neznámého klienta z ulice. „Porovnání nabídek bank není ve stávající situaci plně vypovídající, protože sazby uváděné v sazebnících jsou zpravidla pouze základním orientačním bodem a pouze jedním z faktorů ovlivňujících celkovou cenu financování úvěru. U bonitních klientů jsme schopni díky zkušenostem a množství zprostředkovaných hypoték individuálně vyjednat slevu až o půl procentního bodu,“ říká Libor Ostatek, ředitel makléřské společnosti GOLEM FINANCE, která se specializuje na poradenství v oblasti hypoték a úvěrů ze stavebního spoření.

REKLAMA

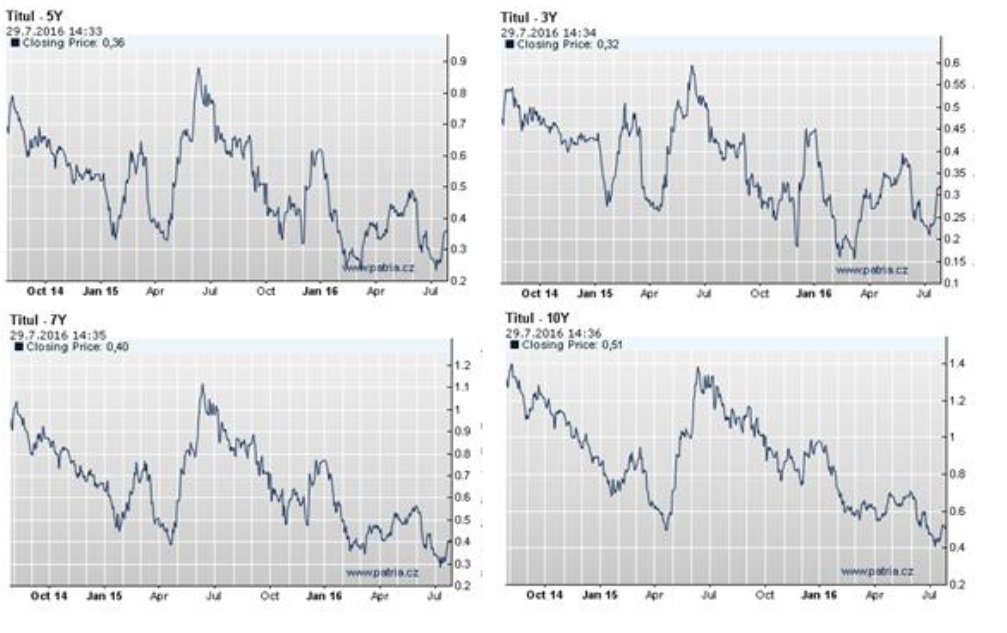

Bankám opět zdražují peníze

Budoucí vývoj úrokových sazeb nyní vidíme ve stávajících intencích. Bankéři mají plné ruce práce, aby stačily odbavit stávající žádosti o hypotéky. Počet nově sjednaných hypoték dosáhl v červnu 12 324, přitom dlouhodobý průměr červnový průměr doposud činil 8000 kusů hypotečních smluv. Při této konstelaci vysoké poptávky, snížené kapacity z důvodu dovolených a sazeb na historickém minimu banky nemají příliš důvodů dál zlevňovat. A co víc, bankám zdražují i zdroje. Dlouhodobé úrokové swapy, které jsou jakýmsi benchmarkem ceny, za kolik si banky mohou opatřit peníze na své úvěrové aktivity, v uplynulém měsíci mírně vzrostly, jak ilustrují následující grafy. Otázkou je, jestli se jedná o krátkodobější výkyv nebo změnu trendu a růst sazeb. Spíše se zatím kloníme k názoru, že jde o krátkodobější výkyv.

Zdroj : GOLEM FINANCE, <a>www.hypoindex.cz, banky

![]()

Vstoupit do diskuze

0 komentářů