Je vůbec největší nemovitostní bublina skutečná?

Ceny rezidenčních nemovitostí v Norsku jsou bez nadsázky ve stratosféře a rostoucí zadlužení i cenové trendy na trhu s bydlením zvýšily obavy o finanční stabilitu a vyvolaly tlaky na zpřísnění poskytování hypotečních úvěrů.

Na jedné straně jsou diskutovány obavy, na straně druhé i víra v to, že v rezidenčních nemovitostech jsou rozumně investovány úspory. Politici lobují ve prospěch mladých pro zajištění dostupnosti úvěrů, aby si tito mohli kupovat nemovitosti, které jsou podle mnoha ukazatelů již nadhodnocené.

Raketové ceny

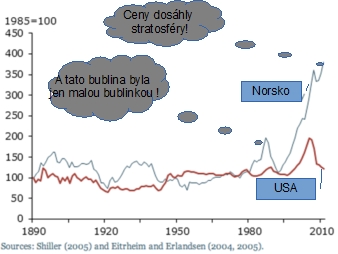

V Norsku, podobně jako ve Spojených státech, reálné ceny domů po většinu 20. století relativně stagnovaly. V Norsku v roce 1990 došlo vlivem finanční krize v celé Skandinávii k havárii, boom byl vystřídán splasknutím. Ceny rezidenčních nemovitostí v Norsku od roku 1995 výrazně vzrostly a zažívaly dlouhodobý a velký boom.

Když se mezi roky 1980 až 2000 v Norsku ceny nemovitostí zdvojnásobily a poté propadly, vypadalo to jako velká nemovitostní bublina. Nový růst cen v roce 1995 překonal všechny rekordy a zpětně se bublina na přelomu tisíciletí zdá být jen drobnou a nepatrnou vlnkou (Obr. 1).

Obr. 1: Reálný nemovitostní index, ceny jsou očištěné o inflaci. V USA index narážel na maxima v roce 2006, a poklesl nad úrovně před boomem. Podobnou bublinu s vrcholem v roce 1990 zažilo Norsko. Od roku 1995 do roku 2012 v Norsku již byly ceny jen v býčím trendu.

Žádný růst netrvá věčně a ceny norských rezidenčních nemovitostí propadly, když byl v posledních sedmi měsících roku 2013 pozorován pokles o 6 procent. Dnes, v květnu 2014, ale podle publikovaných zpráv existují signály, že ceny mohou začít znovu šplhat vzhůru.

REKLAMA

MMF publikoval, že o inflaci očištěné ceny nemovitostí vzrostly v rozmezí let 2010 – 2012 o 6 procent ročně, zatímco disponibilní příjem domácnosti pokročil mezi 2008 – 2012 o 3,8 procenta. Ceny za metr čtvereční v Norsku vzrostly z 13 tis. norských korun v roce 2000 na 31 tis. norských korun v roce 2013. Norské ceny rezidenčních nemovitostí vzrostly od roku 2005 o 71 procent.

Zatímco v USA poměr dluhu domácností k disponibilnímu příjmu fyzických osob dosáhl vrcholu v roce 2007, a činil asi 130 %, poměr v Norsku dramaticky vzrostl ještě více. V roce 2011 se pohyboval okolo 210 %. Úřad norské centrální banky v roce 2012 u sektoru domácností identifikoval vysokou míru rizika a zranitelnosti vůči šokům. V situaci, kdy norské domácnosti dlužily svým věřitelům asi dvojnásobek disponibilních příjmů, bylo vysloveno varování před možnými problémy.

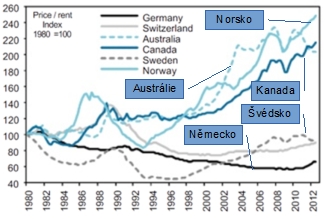

Obr. 2: Poměry cena – nájem se na přelomu tisíciletí u některých zemí dostaly do nebeských výšin a Norsko dominovalo.

Zdroj: OECD, Goldman Sachs Global ECS Research

Zadlužení v norských domácnostech se zvýšilo zejména u těch s nízkými a středními příjmy, dluhové břemeno se výrazně zvýšilo v mladších věkových skupinách. Nárůst dluhového břemene je třeba vidět v souvislosti s tím, že si pořizují první nemovitost a na míru jejich zadlužení dopadají extrémní ceny.

Zatímco zahraniční ekonomové se dívají na ukazatele, jako výše diskutovaná cena k nájmu nebo cena k příjmu, případně dluhu k příjmům, v Norsku někdy zaznívá, že tyto ukazatelé nejsou podstatné a situace v zemi je prostě jiná. Varovné zprávy vyplývající z těchto ukazatelů jsou popírány. Připomíná to závěry, že „tentokrát je to jiné“.

Vlivy stojící údajně na pozadí

Norsko, na ropu bohatá severská země, proslavená norskou korunou zastávající pozici komoditní měny, se prostě potýká s výzvami na rezidenčním realitním trhu. Norské ceny nemovitostí jsou silnější, než se očekávalo. I když byl pro rok 2014 na trhu s bydlením předpokládán pokles ve výši 1 – 3 procenta, aktuálně to vypadá, že odhady se budou muset revidovat směrem nahoru.

REKLAMA

Ve srovnání s ostatními zeměmi mnoho domácností v Norsku bydlí ve vlastním. Ve věkové skupině 30 – 34 let vlastní své bydlení 74 % rodin, ve skupině 25 – 29 let věku je to 52 % rodin, a i ve skupině 20 – 24 letých je 19 % v roli majitelů. Zdá se, že Norové očekávají vysokou návratnost a v investice do rezidenčních nemovitostí věří.

Rysem všech bublin je vznik zdánlivě přijatelných argumentů, příběhů a teorií, které dramatický rozběh cen ospravedlňují. Často se jedná o mediálně používané argumenty, které se stanou konvenční moudrostí. Norský nemovitostní boom je vysvětlován tím, že rezidenční nemovitosti jsou bezpečným útočištěm, že nabídka je omezená, růstově působí demografické vlivy i snížené vnímání rizika.

Trh s nemovitostmi rovněž podpořily nízké úrokové sazby a nezaměstnanost nižší než 4 procenta, včetně argumentů poukazujících na kladnou migraci. Banky poskytující hypotéky vzájemně soupeří, aby přilákaly zákazníky – jak největší poskytovatel hypoték snížil úrokové sazby, další banky se rychle přidaly.

Obr. 3: Charakteristiky popisující norskou ekonomiku.

Zdroj: Norský statistický úřad, ssb.no

Lidé jsou přímo nebo nepřímo vedeni ke koupi svého prvního bydlení, nebo investování svých úspor právě do bytu. Dopadem kladné čisté migrace do centrálních oblastí má být, že pro uspokojení poptávky po bydlení není dostatek nemovitostí.

Varování ze strany MMF

Mezinárodní měnový fond v roce 2012 dospěl k závěru, že se zdá, že fundamenty vysvětlují část, nikoliv celý nemovitostní cenový boom. Vysvětlení spočívalo v konstatování, že vyšší příjmy, populační růst, a daňové změny zvýšily poptávku. Další tlaky na růst cen měly přijít z pomalého přizpůsobování dodávek. Ovšem, nefundamentální faktory, jako jsou optimistická cenová očekávání, která jsou pravděpodobně udržitelné a mohly by se rychle změnit, také měly sehrát svou roli. Odhady pak měly naznačovat, že norské ceny rezidenčních nemovitostí by mohly být nesprávně nadhodnoceny o 15 až 20 %.

Negativní dopad by mohl být významný s ohledem na vysokou úroveň zadlužení domácností a skutečnost, že určitý segment domácností je silně zadlužený s poměrem dluhu k příjmu vyšším než pět, uvedl tehdy MMF. Podle aktuálních závěrů Mezinárodního měnového fondu by ceny bydlení v Norsku mohly být nadhodnocené až o 40 procent a jedná se o jednu z největších bublin bydlení na světě.

Pohled populistických politiků

Tři nobelisté, Paul Krugman, Robert Shiller a Vernon Smith, se o situaci v Norsku vyjádřili jako o bublině. Premiérka Erna Solbergová existenci bubliny popřela. Erna Solbergová argumentuje proti bublině tím, že v Norsku lidé dávají do aktiv své úspory a financují to půjčkami. Ministryně financí, Siv Jensenoná, bublinu nepopřela, ani nepotvrdila. Vláda je ale „velmi znepokojena trhem s bydlením“.

Velké korekce cen nemovitostí by mohla mít významný dopad na ekonomiku, tlumit spotřebu a samotné investice do rezidenčních nemovitostí. Politici před volbami slibovali zmírnit úvěrové podmínky pro lidi, kteří hledají hypotéky. Norská premiérka Erna Solbergová varovala před nejistotou a upadnutím národního trhu s rezidenčním bydlením do cenové deflace. Podle Solbergové je nutné podívat se na důvody, „činnost ve výstavbě je trochu nižší, než se dříve předpokládalo.“ Před vítězstvím ve volbách Solbergová řekla, že by se měly úvěrové standardy týkající se těch, kdo na trh s bydlením vstupují poprvé, uvolnit. Jedním z argumentů proti bublině je konstatování, že na trhu s bydlením je koncentrováno bohatství.

Rovné příležitosti lze definovat mnoha způsoby, a v Norsku rovné příležitosti zahrnují možnost pořídit si bydlení za předpokladu, že máte příjmy, které mohou obsloužit hypotéku. Celkem 35 % mladých lidí, kteří mají nejvíce produktivní desetiletí svého života před sebou, mají hypotéky, kde poměr úvěru k hodnotě přesahuje 85 %. Pokud by v příštích letech nastal významný pokles cen, negativní sentiment by mohl vést k havárii.

Podle populistů hodnota LTV ve výši 85 % pro mladé znamená, že na hypotéku prostě nedosáhnou. Ti kdo nemají velké úspory nebo nedosáhnou na finanční pomoc rodiny, nuceně musí bydlet v nájmu. Na trhu s nájemním bydlením pak prý platí za své bydlení více, než platí majitelé – nejen kvůli daňovým výhodám, které mají držitelé hypoték. Přidáme-li růst cen nemovitostí a papírové kapitálové zisky, pocit, že bohatí bohatnou a chudí chudnou, se ztěžka popírá. Výsledkem tohoto myšlení je, že mladí lidé by měli „vstoupit na trh“ co nejdříve, aby nevyhazovali peníze v nájmu.

Norská vláda zamítla zpřísnění úvěrových standardů s konstatováním, že banky potřebují větší flexibilitu, poté, co trh s bydlením vykazoval známky deflace. Bankám by mělo být umožněno, aby posoudily poskytnutí jednotlivých hypotéky až do výše 90 procent hodnoty nemovitosti, sdělila ministryně financí Siv Jensenová.

Pohled úřadu centrální banky a regulátora

Ještě před nějakými deseti lety úřad norské centrální banky v jedné ze Zpráv o inflaci investice do rezidenčních nemovitostí nepřímo spíše podporoval: „Pokud se očekávání ohledně budoucího růstu cen nemovitostí inflace, bude to relativně výhodnější koupit byt teď, než později. Výsledkem je zvýšená poptávka po bydlení a dnešní vyšší ceny domů.“ Dnes i z tohoto úřadu zaznívají doporučení k opatrnosti.

Zpráva norského orgánu finančního dohledu z roku 2012 zdůraznila rizika vyvolaná rostoucím zadlužením v poměru k příjmům, vysokým úvěrem k hodnotě, a mezi Nory rozšířeným přesvědčením, že ceny nemovitostí budou i nadále stoupat. Úřad pro finanční dohled jako regulátor již v roce 2011 omezil hypotéky na 85 procent z hodnoty domu (LTV). Limit 85 % není absolutní, ale tlačí banky ve většině případů požadovat, aby kupující majetek financoval z 15 % vlastními prostředky. Veřejné mínění v Norsku bylo silně proti zvýšenému limitu.

Norský finanční dohled zamítl námitky vlády premiérky Solbergové o zmírnění LTV ve výši 85 procent hodnoty domu. Nordea Bank AB (NDA), největší norský věřitel, situaci komentoval, že norský trh s bydlením se může v průběhu příštích dvou let potopit až o 20 procent, a vyzval úřad centrální banku ke snížení měnově-politické sazby. Centrální banka ponechala svou referenční úrokovou sazbu beze změny na 1,5 procenta a drží se plánu začít s utahováním měnové politiky až v létě 2015. Naopak byl naznačen plán na zpřísnění doporučeného úvěrového limitu na hypotéku LTV.

Vedle toho vyvstávají plány na nová opatření s cílem omezit růst zadlužení domácností. Regulátor již přezkoumal jednotlivé banky a díval se na přísnější kapitálové standardy a rizikové váhy hypotečních úvěrů. Předpokládá se, že závěry by měly být zřejmé na konci prvního pololetí letošního roku. Záměrem bude tlačit na posílení kapitálového vybavení bank s ohledem na rizikově vážená aktiva a vytvořit proticyklický vyrovnávací polštář. Padl také návrh na ztrojnásobení rizikové váhy na hypotéky pro banky o 35 procent, což by bylo nejvyšší v severském regionu. Banky varovaly, že by to vedlo k vyšším nákladům na půjčky.

![]()

Vstoupit do diskuze

0 komentářů