Text: Jana Zámečníková

26. 02. 2019

Cestu k vysněnému bydlení může zkomplikovat i odhad ceny nemovitosti

Kromě vysokých cen nemovitostí, rostoucích sazeb či omezení hypoték ztěžují zájemcům o vlastní bydlení cestu k hypotéce i odhady cen nemovitostí. Odhady bank se totiž často liší od prodejních cen nemovitostí. Zájemci o hypotéku si tak musí připravit z vlastní kapsy i miliony korun navíc. Proč odhady neodpovídají tržním cenám?

![]()

Odhady cen nemovitostí zaostávají za prodejními cenami až ve čtvrtině případů. „Podle našich zkušeností se odhad od tržní ceny nemovitosti liší ve 20 až 25 procentech případů, které jsme v loňském roce dělali. Uvidíme, jak bude vypadat ten letošní rok, ale ten trend zatím vypadá, velmi podobný,“ potvrdil Radiožurnálu provozní ředitel společnosti Fincentrum reality Martin Fojtík.

Rozdíl odhadní a kupní ceny nemovitosti dosahuje podle společnosti Fincentrum Reality až 10 procent. S většími problémy se setkávají především novější nemovitosti nebo nemovitosti po rekonstrukci.

„Naše statistiky ukazují, že odhad nemovitosti oproti tržní hodnotě často nevychází právě u novějších nemovitostí, kde stáří nemovitosti je někde mezi jedním až pěti lety. Občas se to také stává u novostaveb nebo u rekonstruovaných bytů, kde právě danou rekonstrukcí dojde k navýšení hodnoty nemovitosti, ale ne vždy se toto projeví při odhadu bankou,“ doplňuje Martin Fojtík.

Odhady až o pětinu nižší

Odhady bank se ale podle společnosti Chytrý Honza mohou lišit i o pětinu. V takovém případě může nemovitost s kupní cenou ve výši tří milionů korun banka odhadnout na 2,4 milionu korun.

Zájemce od banky dostane podle regulí ČNB hypotéku ve výši maximálně 90 procent zástavní hodnoty nemovitosti (LTV), tedy 2,16 milionu korun. Z vlastní kapsy si tak musí připravit 840 tisíc korun. Kdyby banka odhadla nemovitost na tři miliony korun, kupující by si musel připravit z vlastního pouze 300 tisíc korun.

Na základě doporučení ČNB mohou ale banky poskytnout hypotéky v rozmezí od 80 do 90 procent LTV maximálně u 15 procent nové produkce. A banky podle posledních dostupných údajů ČNB tyto limity dodržují. V červnu loňského roku poskytly méně než 11 procent nových úvěrů s LTV od 80 do 90 procent.

Připravte si čtvrtinu ceny z vlastního

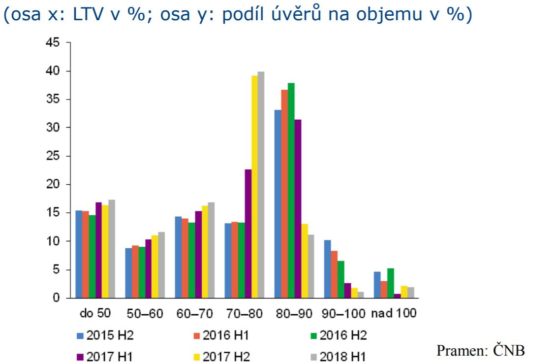

Banky dnes půjčují spíše od 70 do 80 procent zástavní hodnoty nemovitosti. „U rozdělení úvěrů podle parametru LTV lze pozorovat postupný přesun poskytovaných úvěrů s vysokým LTV do kategorií s LTV od 70 do 80 procent,“ uvedl guvernér ČNB Jiří Rusnok na letošní konferenci „Rozvoj a inovace finančních produktů“.

Graf 1: Rozdělení nových úvěrů podle LTV

Zdroj: ČNB

V takovém případě by si žadatel o hypotéku musel u třímilionové nemovitosti a odhadu na 2,4 milionu korun připravit i více než jeden a čtvrt milionu korun. V Praze se ale na konci loňského roku prodával například padesátimetrový nový byt v průměru za více než pět milionů korun. Zájemce by si v tomto případě musel při odhadu o pětinu nižším a hypotékou pouze na 80 procent LTV připravit dokonce 1,8 milionu korun.

Zapomínat by se nemělo ani na daň z nabytí, která již v roce 2016 přešla na nabyvatele vlastnického práva. Kupující proto musí z vlastního doplatit další čtyři procenta z ceny nemovitosti.

Proč odhady neodpovídají tržní ceně?

Přestože růst cen nemovitostí v posledních měsících zpomaluje, v některých lokalitách stále dosahuje dvouciferného tempa. A právě tento extrémně rychlý růst cen nemovitostí je hlavní příčinou nižších odhadů. „Banky nejsou schopny reagovat na to, že nemovitosti může mít dnes již reálně vyšší cenu,“ uvedl hypoteční specialista společnosti Chytrý Honza Daniel Horňák.

Podle něj je také velice těžké stanovit reálnou tržní cenu, protože kupující jsou ochotni platit vysoké ceny a prodávající jsou si toho vědomi. Prodejní cena je tak tlačena vzhůru a stanovuje současnou reálnou tržní cenu.

![]()