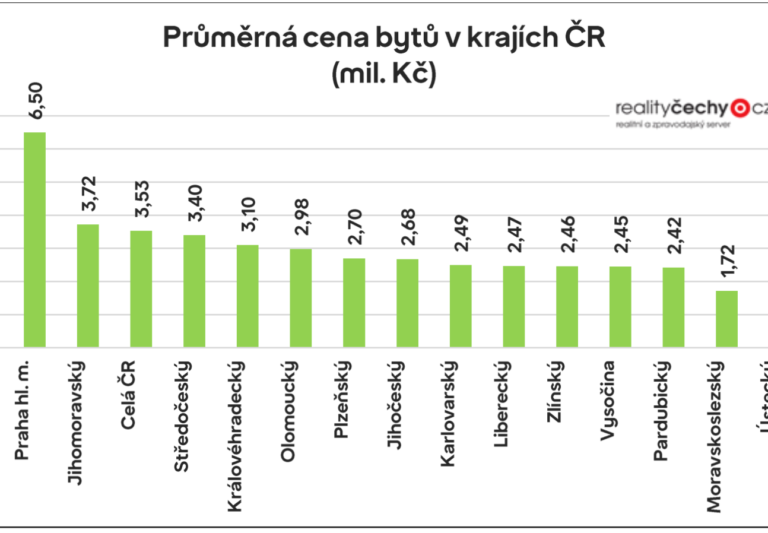

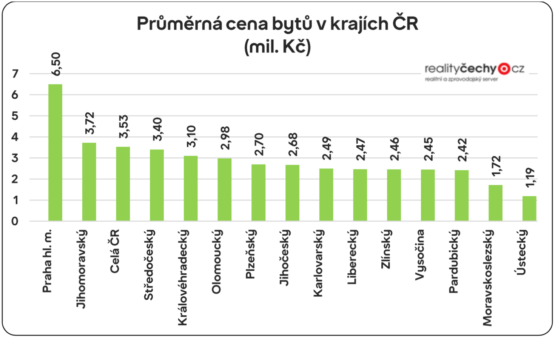

Průměrná cena bytů klesla na 3,53 mil. Kč

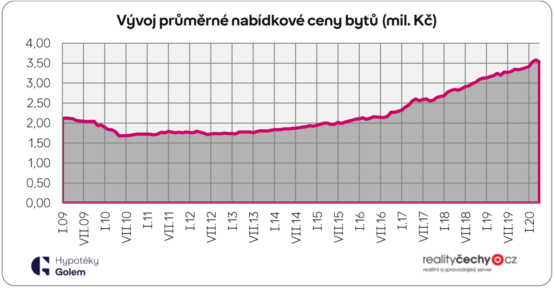

V cenách nemovitostí se již začínají projevovat dopady koronaviru, jak vyplývá z aktuálních dat serveru RealityČechy.cz. Průměrná nabídková cena bytů klesla v dubnu z březnového maxima o více než 50 000 Kč na 3,53 milionu korun. V meziročním srovnání jsou však ceny nemovitostí stále ještě o 9 procent výše. Loni v dubnu se byty nabízely v průměru s cenou 3,24 mil. Kč.

![]()

Celorepublikové průměry do jisté míry vychylují ceny nemovitostí v Praze, kde průměrná cena bytů v dubnu činila 6,5 mil. Kč. I zde však ceny oproti březnu klesly. Březnový průměr byl 6,7 mil. Kč. Za kolik se nabízejí byty v ostatních krajích ilustruje následující graf.

Hypoteční splátka spolkne více než 1/3 příjmu české domácnosti

Pokles cen v kombinaci s poklesem nabídkových úrokových sazeb hypoték znamená zlepšení podmínek pro pořízení vlastního bydlení. Index dostupnosti bydlení, který od roku 2009 mapuje, jak velkou část příjmu musí průměrná česká domácnost vynaložit na splátku hypotéky, v dubnu klesl na 45,8 %. Loni navzdory nižší průměrné ceně bytů (3,24 mil. Kč) byl tento index o procentní bod výše.

„Důvodem byly dražší hypotéky a nižší příjmy českých domácností,“ říká Libor Ostatek, ředitel makléřské společnosti Golem Finance, která se specializuje na poradenství v oblasti financování bydlení.

REKLAMA

Ve většině krajů ČR se index dostupnosti bydlení se aktuálně pohybuje v rozmezí od 30 – 40 %. Výjimkou je pouze Praha (76,6 %), Jihomoravský (46,8 %) a Středočeský kraj (40,5%). Na opačném konci je pak Ústecký a Moravskoslezský kraj.

Růst cen nemovitostí v uplynulých letech výrazně zhoršil dostupnost bydlení. Pozitivním faktorem, který tlačil v opačném směru, byl růst příjmů českých domácností a příznivé podmínky hypotečního financování. V důsledku koronavirové krize však očekáváme oslabení růstu české ekonomiky, což se negativně dotkne příjmů českých domácností, ale i nadále pozitivně působícím faktorem zůstanou levné hypotéky.

„Pokud člověk nalezne kvalitní nemovitost za dobrou cenu a má něco naspořeno na pokrytí akontace, podmínky pro hypoteční financování jsou díky nízkým úrokovým sazbám stále velmi dobré. Hypoteční sazby se nyní pohybují od 2 do 2,5 procenta a ve výjimečných případech se dá dostat i pod 2 procenta. Pozitivně vnímáme i zrušení daně z nabytí nemovitosti, které nyní čeká na schválení Parlamentem,“ uzavírá Libor Ostatek.

Zdroj: Golem Finance, Realityčechy.cz

![]()

Vstoupit do diskuze

0 komentářů