Text: Petr Zámečník

31. 05. 2017

Ceny nemovitostí porostou … příliš rychle?

Česká národní banka se obává příliš rychlého růstu cen nemovitostí. Hrozí jejich přehřátí a vznik cenové bubliny? Proč ceny nemovitostí porostou?

![]()

Česká národní banka (ČNB) předpovídá pro letošní i příští rok výrazný růst cen nemovitostí. „Pokud by se ekonomika vyvíjela podle Základního scénáře těchto testů (Graf 1), ceny nemovitostí by si po zbytek roku 2017 při zachování historických vazeb mezi ukazateli udržovaly dynamický růst kolem 10 %, v průběhu roku 2018 by pak růst zpomaloval k 7,5 %,“ uvádí analytici Jan Frait, Hana Heilová a Michal Hlaváček z ČNB.

Graf 1: Scénáře cen nemovitostí

(maximu 3Q 2008 = 100)

Zdroj: ČNB, in Trend Report 2017

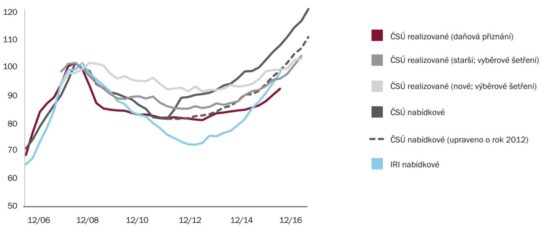

Ceny bytů rostou sice vysokým tempem, ovšem stále nedosahují svých maximálních úrovní na přelomu let 2007 a 2008. Realizované ceny převodů bytů dle daňových přiznání mají velké zpoždění a růst se zatím u nich neprojevil (od finanční krize se drží kolem 80 % předešlých maximálních hodnot), ovšem nabídkové ceny i realizované ceny z výběrových šetření Českého statistického úřadu (ČSÚ) již naznačují strmý růst.

Graf 2: Ceny bytů mimo Prahu

Poznámka: U realizovaných cen z výběrových šetření data dostupná až od 3Q 2012, řada navázána na průměr ostatních cen.

Zdroj: ČSÚ, IRI, Realit in Trend Report 2017

V Praze se růst cen projevuje již delší dobu a předkrizové hodnoty jsou již dávno pokořeny u většiny ukazatelů. Pražské byty nabírají na rychlosti růstu cen i podle údajů z daňových přiznání k dani z nabytí.

Graf 3: Ceny bytů v Praze

(maximum 2008/2009 = 100)

Zdroj: ČSÚ, IRI, in Trend Report 2017

Ceny nemovitostí porostou… proč?

Důvody pro růst cen nemovitostí byly diskutovány již mnohokrát. Tím hlavním je výborná ekonomická kondice České republiky. Díky ní se lidé neobávají o zaměstnání, dostávají vyšší plat a mohou si dovolit koupit či postavit byt či rodinný dům. Jinými slovy: Máme se dobře.

Dostupnost hypoték zvyšují nízké úrokové sazby. Hypoteční úvěry sice v posledních měsících mírně podražily, ovšem stále jsou z dlouhodobého pohledu levné. Česká národní banka pouze snižuje dostupnost hypoték nad 80 % zástavní hodnoty nemovitosti (LTV), čímž částečně ochlazuje zájem domácností o koupi.

A v neposlední řadě se o zvyšování cen starají nepružné stavební zákony, zdlouhavé povolování staveb, chybějící stavební předpisy… jedním slovem „byrokracie“. Na druhou stranu je např. v Praze 7 022 neobydlených bytových domů, které mohou zvýšit nabídku.

„Z hlediska důvodů neobydlenosti těchto domů byly v 71,8 % případů uvedeny „nespecifikované jiné důvody“. Přitom v případě rekonstrukce či odstranění jiných dalších překážek (například dědické řízení, aktivnější využití domů ze strany městských částí) by v těchto domech mohlo vzniknout mnoho tisíc bytů, který by výrazně odlehčily převisu poptávky po nových bytech nebo pronájmech v Praze,“ uvádí Institut plánování a rozvoje hlavního města Prahy.

I do příštích let budou uvedené faktory ceny nemovitostí zvyšovat. A můžou se přidat i další. „Tržní ceny nemovitostí vedle toho ovlivňují i nefundamentální faktory, které mají často psychologicko-behaviorální povahu, jako například davová psychóza, sebenaplňující se očekávání apod. Tyto faktory přitom často vedou ke generování bublin v cenách nemovitostí,“ doplňují analytici ČNB.

Cenová bublina na spadnutí? Jak se bránit…

Ceny bytů zejména v Praze a Brně rostou i vlivem nedostatečné výstavby. Ovšem z dlouhodobého pohledu i růst cen vyvolaný nízkou nabídkou nemusí být udržitelný. „Soustavně klesá počet mladých lidí ve věkové kategorii, kdy si obvykle pořizují vlastní bydlení. Nejprve to byly ročníky okolo třiceti let, nyní se již snížení počtu obyvatel projevuje u čtyřicátníků,“ uvádí Trend Report 2017.

Graf 4: Věkové rozložení obyvatelstva v ČR

Zdroj: Statistisches Bundesamt 2009, in Trend Report 2017

Ve velkých městech v čele s Prahou a Brnem se pravděpodobně stárnutí populace a s ním klesající poptávka po bytech projeví později s ohledem na stěhování mladých lidí za prací a širšími příležitostmi. Ovšem v menších městech a na vesnicích může vést k poměrně hlubokému poklesu cen. Toto ale není jev, který by mohl nastat ze dne na den.

„Poslední globální finanční krize ukázala, že nerovnováhy na realitním trhu dokáží nastartovat velké problémy, zvlášť pokud lidé nerozvážně naskočí do rozjetého vlaku a výrazně se zadluží na vrcholu realitní bubliny. I když tak daleko ještě nejsme, ČNB posiluje zbrojní arzenál, kterým by mohla nárůst “rizikového” financování nemovitostí krotit,“ hodnotí možný dopad rostoucích cen nemovitostí Jan Bureš, hlavní ekonom Patria Finance.

Jan Bureš upozorňuje, že rychlý růst cen nemovitostí může vést i ke změně měnové politiky ČNB: „Super-nízké úrokové sazby totiž mohou dál nehledě na omezení pro hypotéky přifukovat poptávku po nemovitostech, která především v hlavním městě naráží na nedostatečnou nabídku. Někteří členové bankovní rady (Vojtěch Benda blízký guvernérovi) navíc otevřeně mluví o tom, že jsou ceny nemovitostí již dnes nadhodnocené a centrální banka na to musí reagovat.“

A co domácnosti?

Česká národní banka se stará především o stabilitu měny. Domácnosti a jejich blaho má až v druhém plánu. A to zejména tehdy, když domácnosti ohrožují makroekonomické plánování.

V době růstu cen nemovitostí a nízkých úrokových sazeb hypoték by každá domácnost měla k pořízení vlastního bydlení přistupovat… stejně, jako kdykoli jindy. Vlastnické bydlení je jen jednou z možností uspokojení bytových potřeb, a zdaleka ne vždy tou nejlepší, byť si to většina lidí myslí. Rozhodování o vlastnickém bydlení je potřeba v prvé řadě zahrnout do rodinného (finančního) plánu, který respektuje přání, potřeby a životní styl rodiny.

![]()