Ceny nemovitostí v posledních letech nejen v Česku klesají. Poslední Zpráva o inflaci III/2013 sice tvrdí, že klesly příliš, v nejbližší době jejich růst ale pravděpodobně nenastane – v lepším případě je očekává stagnace, v horším další pokles.

Na základě zjištění Českého statistického úřadu ceny bytů v loňském roce znatelně poklesly. Většího propadu se dočkaly mimopražské byty (o 10,7 %), v Praze byl pokles nižší (o 3,8 %). Odhad za první čtvrtletí letošního roku hovoří o meziročním poklesu mimo Prahu o 6,2 % (pro Prahu je uváděn meziroční pokles cen nových bytů o 1 %).

Proč ceny klesly příliš

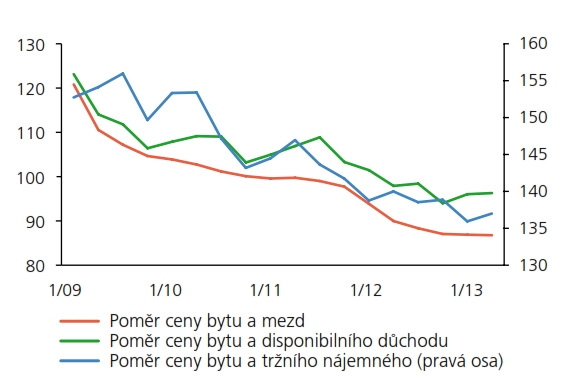

Důvody, proč se Česká národní banka domnívá, že ceny nemovitostí klesly v České republice více, než bylo „třeba“, jsou tři: Vývoj poměru ceny bytů k tržnímu nájemnému, vývoj poměru ceny bytů ke mzdám a vývoj poměru ceny bytů k disponibilnímu důchodu domácností.

Poměr ceny bytů k tržnímu nájemnému navzdory mezičtvrtletnímu růstu o 0,8 % meziročně poklesl o 2,2 %. To znamená, že se více než před rokem vyplácí pořízení nemovitosti za účelem jejího pronájmu.

Meziroční pokles poměru ceny bytů ke mzdám o 3,6 % hovoří o zvýšení dostupnosti vlastnického bydlení. Stejný závěr dává i pokles poměru ceny bytů k disponibilnímu důchodu domácností o 1,7 %.

REKLAMA

Všechny tři ukazatele klesají dlouhodobě. Kupříkladu poměr cen bytů a mezd se od roku 2009 snížil z více než 120 na méně než 90.

Graf 1: Ukazatele udržitelnosti cen bytů

Zdroj: Zpráva o inflaci III/2013

„Všechny tři indexy jsou nadále blízko svých hodnot z období před posledním cenovým nárůstem v letech 2006 – 2008, takže ukazují na mírné podhodnocení cen nemovitostí,“ uvádí Zpráva o inflaci a doplňuje: „V souvislosti s makroekonomickým výhledem nicméně pro ČR jako celek však lze nadále očekávat spíše stagnaci, případně mírný pokles cen.“

REKLAMA

Ani Česká národní banka ale nemá jednoznačný názor na budoucí vývoj cen nemovitostí. Ve Zprávě o finanční stabilitě vydané necelé dva měsíce před Zprávou o inflaci se dalšího propadu cen neobává: „Ceny nemovitostí se s vysokou pravděpodobností nyní pohybují blízko svých fundamentálních hodnot a vnímané riziko dalšího poklesu cen nemovitostí se snížilo.“

Tip: Ceny bytů v Česku klesly příliš nejen podle České národní banky, ale také podle studie OECD.

Komu vadí pokles cen nemovitostí

Komu vadí pokles cen nemovitostí? Intuitivní odpověď „všem, kdo nemovitost vlastní“ není zcela správná. Pořídí-li si rodina byt či rodinný domek k vlastnímu bydlení a nepotřebuje-li se stěhovat, zpravidla nemá ani potřebu ani zájem sledovat realitní trh. O poklesu imaginárního realitního trhu se ani nedozví, a pokud ano, nijak ji to neovlivní.

Pokles cen nemovitostí vadí zcela pochopitelně vlastníkům nemovitostí, kteří ji chtějí prodat. Přestože je každá nemovitost (více či méně) unikátní a má svoji specifickou cenu, dává pokles cen nemovitostí silný vyjednávací argument všem zájemcům o koupi.

Snížení cen nemovitostí poměrně zásadně dopadá na banky – a to hned v několika směrech. Hlavní je vytvářen tlakem ze strany regulátora (České národní banky) na dostatečné zabezpečení úvěrového kmene. Nemluvě o situaci, kdy se banka stává prodejcem zabavené nemovitosti při nesplácení úvěru. Poklesnou-li ceny nemovitostí, banky musí poskytovat nižší úvěry, hledat další způsoby zajištění a držet více likvidity – a to je stojí peníze.

Při poklesu cen nemovitostí je také poptávka po nižších hypotečních úvěrech (což se mimochodem projevuje i ve statistikách Fincentrum Hypoindexu) a nižší úvěry znamenají nižší výnosy bank.

Klesající ceny nemovitostí vadí také České národní bance. To souvisí se stabilitou bankovního sektoru. Sníží-li se ceny nemovitostí, stávají se nebezpečnějšími veškeré úvěry zajištěné nemovitostí. V extrémním případě ve spojitosti s dalšími problémy ekonomiky a růstem nesplácených úvěrů to může vést až ke kolapsu bankovní soustavy. To naštěstí není pro Českou republiku aktuální scénář.

![]()