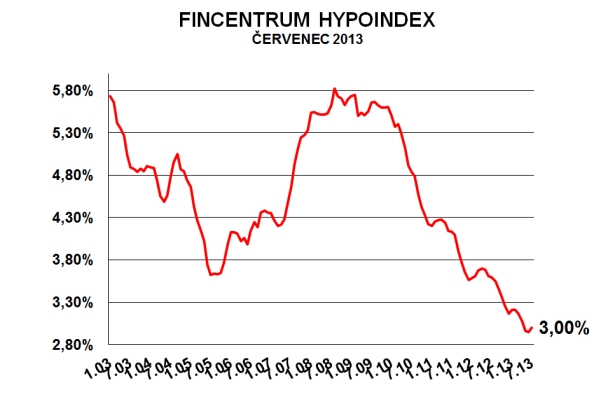

Průměrné úrokové sazby hypoték dle Fincentrum Hypoindexu svým mírným růstem na 3 % sice naznačují konec období poklesu, zcela nové světlo do budoucího výhledu ale vnesla Česká národní banka v aktuální makroekonomické prognóze.

“S prognózou České národní banky je konzistentní pokles krátkodobých tržních úrokových sazeb (3M PRIBOR) na nulovou úroveň ve zbytku letošního roku,“ uvedl k našemu nedávnému dotazu ředitel sekce měnové a statistiky ČNB Tomáš Holub a dodal: „V prognóze obsažená trajektorie 3M PRIBORu tak ve skutečnosti implikuje potřebu dalšího uvolnění měnové politiky jinými nástroji. Od podzimu loňského roku ČNB komunikuje, že takovýmto nástrojem by byly devizové intervence na oslabení kurzu koruny.“[1]

Prázdniny se podepsaly na sníženém zájmu o hypoteční úvěrování. Sledovanými bankami bylo poskytnuto 8 770 hypotečních úvěrů o objemu 14,078 mld. Kč, což sice představuje meziměsíční pokles cca o 17,4 % (18,5 %), ale meziročně si trh polepšil přibližně o 55,6 % (54,0 %).

„Banky zapojené do Fincentrum Hypoindexu sjednaly i v prázdninovém červenci vysoký objem hypotečních úvěrů, sazby se však příliš neměnily. U největších bank zůstaly sazby shodné s předchozím měsícem a celková změna Fincentrum Hypoindexu byla způsobena čistě změnou tržních podílů ve sjednaných úvěrech mezi největšími bankami,“ komentuje vývoj Josef Rajdl, vedoucí analytik společnosti Fincentrum.

Graf: Fincentrum Hypoindex

Hlavní tahoun hypotečního trhu: Refinancování

Přestože počet ani objem hypotečních úvěrů poskytnutých na refinancování banky nezveřejňují, za červencovými výbornými výsledky hypotečního trhu jsou patrné stopy úvěrů na splacení starších hypoték.

- Nižší průměrná výše úvěru (1 605 288 Kč)

- Vyšší podíl hypoték v kategorii „Ostatní“ (29 %)

Nižší průměrná výše hypoték souvisí se stagnací realitního trhu a s poklesem cen nemovitostí, díky čemuž si lidé mohou půjčit nižší úvěr. Nižší ceny nemovitostí znamenají na jedné straně nižší potřebu finančních zdrojů na jejich pořízení, ale zároveň nižší oceňovací hodnotu pro účely banky, která je pak ochotna půjčit méně peněz. Realitní trh je ale pouze částí příčiny poklesu průměrné výše úvěru.

Druhým důvodem pro pokles průměrné výše nově poskytnutých hypotečních úvěrů je refinancování. Domácnosti, které mění banku, refinancují pouze zůstatkovou část jistiny, a tudíž čerpají nižší úvěr o již uhrazené splátky jistiny.

Vyšší podíl refinancování podporuje také růst podílu úvěrů v kategorii „Ostatní“, která zahrnuje mimo jiné (např. úvěr na vypořádání dědictví či společného jmění manželů při rozvodu) i úvěry na refinancování. Podíl stoupl meziměsíčně o 4 procentní body na 29 %.

Novinky a akce

První letošní prázdninový měsíc novinkám příliš nepřál. Banky se nepochybně připravují na podzimní sezónu, která hypotečním úvěrům přeje zpravidla více. Jako jediná informovala o inovaci svého produktu Hypoteční banka, která upravila svou Hypotéku po webu.

|

Doba fixace |

Všechny fixace |

|

Fincentrum Hypoindex |

3,00 % |

|

+5 |

|

|

Průměrná výše hypotéky |

1 605 288 Kč |

|

Měsíční splátka 1 mil. na 20 let |

5 548 Kč |

|

Měsíční splátka 1 mil. na 15 let |

6 907 Kč |

|

Účelovost úvěrů |

|

|

Podíl úvěrů na koupi celkovém počtu úvěrů |

53 % |

|

Podíl úvěrů na výstavbu celkovém počtu úvěrů |

18 % |

|

Podíl ostatních úvěrů na celkovém počtu úvěrů |

29 % |

Odborným partnerem Fincentrum Hypoindex je Česká bankovní asociace.

Metodika FINCENTRUM HYPOINDEXu: FINCENTRUM HYPOINDEX hodnotí vývoj cen hypoték v čase. Je to vážená průměrná úroková sazba, za kterou jsou poskytovány v daném kalendářním měsíci nové hypoteční úvěry pro fyzické osoby. Vahami jsou objemy poskytnutých úvěrů. Vstupní data pro výpočty poskytují tyto banky: Česká spořitelna, ČSOB, Equa bank, GE Money Bank, Hypoteční banka, Komerční banka, LBBW Bank, Raiffeisenbank, UniCredit Bank, Sberbank CZ a Wüstenrot hypoteční banka.

Podmínky užívání FINCENTRUM HYPOINDEXu: FINCENTRUM HYPOINDEX je možné volně šířit pouze s označením „FINCENTRUM HYPOINDEX“ a uvedením zdroje „ Hypoindex.cz “ (v případě internetových médií s aktivním proklikem na http://hypoindex.cz/ )

[1] Celou citaci Tomáše Holuba naleznete v článku „ČNB: Úrokové sazby ještě klesnou“ ze dne 14. 8. 2013.

![]()