Daňové přiznání k dani z nemovitých věcí 2014: Návod k vyplnění

Nový Občanský zákoník přinesl řadu změn v daňové legislativě. Stavba se stala nedílnou součástí pozemku nebo práva stavby, a tak dostál změn i zákon o dani z nemovitostí. Původní daň nahradila daň z nemovitých věcí.

Stejně jako daňové přiznání k dani z nemovitostí i u nové daně z nemovitých věcí platí, že povinnost podat daňové přiznání vzniká pouze při změně vlastnictví nemovitostí – tedy např. pokud koupíte novou nemovitost, musíte daňové přiznání do 31. 1. následujícího roku podat, ale poté již nikoli. Povinnost podat daňové přiznání nevznikla se změnou zákona ani současným majitelům, kteří již dříve daňové přiznání k dani z nemovitostí podali. Pouze u některých daňových poplatníků toto neplatí a daňové přiznání podat musí.

Povinnost podat daňové přiznání k dani z nemovitých věcí musí majitelé pozemků, na nichž se nacházejí vlečky, plošné stavby, které nejsou na zastavěné ploše a nádvoří ani na zpevněné ploše, a dojde ke snížení počtu podlaží u některých staveb, neboť se u staveb k podnikání za podlaží bude považovat nově jen takové podlaží, které zaujímá méně než 1/3 zastavěné plochy. V těchto všech případech dojde ke snížení základní daňové povinnosti.

U některých staveb dojde s povinností podat daňové přiznání ke zvýšení daňové povinnosti. Jedná se především o nedokončené stavby kanalizací, vodáren či veřejné dopravy, které byly dosud od daně osvobozeny, ale nově budou podléhat dani jako stavební pozemky. Stejně tak daňové přiznání podat a daň odvést bude muset majitel pozemku pod bytovým domem, který není majitelem žádné bytové jednotky ani stavby.

Novými poplatníky daně jsou svěřenecké fondy, pachtýř, stavebník s právem stavby, podílové fondy a fondy obhospodařované penzijními společnostmi, které budou také muset podat daňové přiznání.

Daň stoupne též majitelům bytových jednotek, kteří mají podíl na pozemku pod stavbou. Jejich koeficient zastavěné plochy stoupne na 1,22. Naštěstí jim ale nevzniká povinnost podávat daňové přiznání.

Ostatní změny jsou především formálního rázu, jako je změna názvu daně či úprava používaných pojmů.

Změny ve formuláři Přiznání k dani z nemovitých věcí

Podrobný návod k vyplnění formuláře Přiznání k dani z nemovitostí vyšel v roce 2012. Na následujících řádcích jsou popsány pouze změny formuláře vyplývající ze změny daně z nemovitostí na daň z nemovitého majetku.

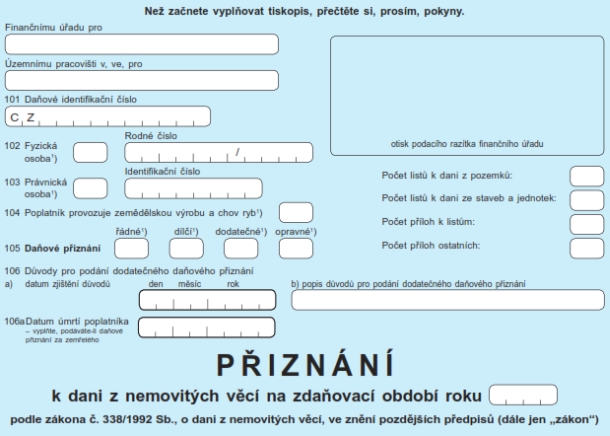

Úvodní část formuláře se proti původní verzi liší v několika ohledech. Od 1. 1. 2013 došlo ke změnám ve struktuře finančních úřadů, proto přibylo políčko pro územní pracoviště. Novinkou je též datum úmrtí, pokud je podáváno přiznání za zemřelou osobu.

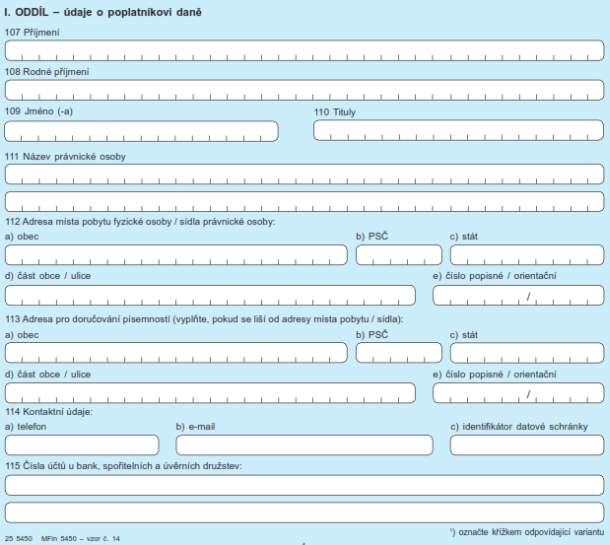

Ani v údajích o poplatníkovi daně nedošlo k významnějším změnám. Pouze „mobilní telefon“ nahradil „e-mail“ a „identifikátor datové schránky“.

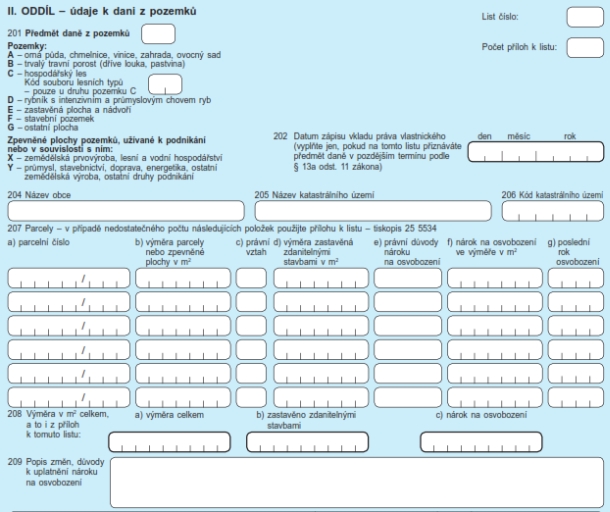

Změny daně jsou především technické. Není tak překvapující, že Oddíl II daňového přiznání, vztahující se k dani z pozemků, zůstal změnami takřka nedotčen. Ubyla pouze kolonka č. 203 vztahující se k pozemku získaného jako součást jednotky. Daň z pozemku byla v tomto případě nahrazena zvýšením koeficientu zastavěné plochy na 1,22.

Při výpočtu daně z pozemků přibyl v kolonkách č. 214 a 215 odkaz i na zpevněné plochy pozemků užívané k podnikání (kód X a Y), které předešlý formulář sice definoval, ale ve výpočtu daně se u pozemků nezohlednily – byly součástí daně ze staveb.

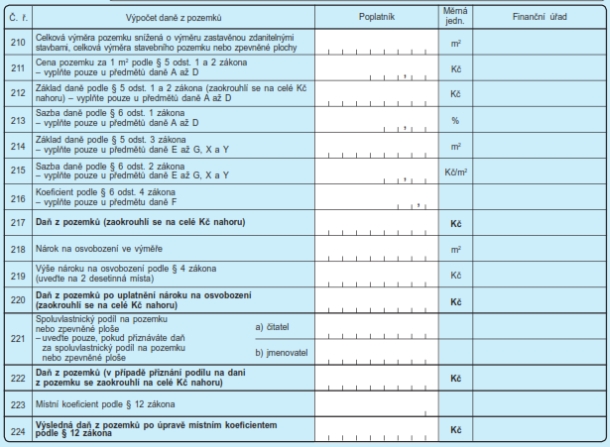

Základ daně u zemědělských pozemků (kód A až D) závisí na rozloze a průměrné ceně v daném katastrálním území. Průměrné ceny vydává Ministerstvo zemědělství ČR v každoroční vyhlášce. Pro letošní rok je účinná vyhláška č. 356/2013 Sb., dostupná ze stránek ministerstva. Sazby daně se pak pohybují na úrovni 0,75 % ze základu u orné půdy, vinic, chmelnic, zahrad a ovocných sadů a 0,25 u ostatních zemědělských ploch (louky, lesy, rybníky…).

U stavebních pozemků je daň stanovená ve výši 2 Kč/m2, zpevněné plochy užívané k podnikání přijdou na 1 Kč/m2 a ostatní plochy na 0,20 Kč/m2.

Koeficient podle velikosti obce (řádek č. 216) se použije pouze pro stavební pozemky. Pokud obec nestanovila koeficienty odlišně pro jednotlivé části obce, je odvozen od velikosti obce k poslednímu sčítání lidu.

Tabulka 1: Koeficienty podle velikosti obce

|

Velikost obce |

Koeficient |

|

|

od |

do |

|

|

0 |

1 000 |

1,0 |

|

1 000 |

6 000 |

1,4 |

|

6 000 |

10 000 |

1,6 |

|

10 000 |

25 000 |

2,0 |

|

25 000 |

50 000 |

2,5 |

|

50 000 |

(+ statutární a vyjmenovaná lázeňská města) |

3,5 |

|

Praha |

4,5 |

|

V kolonce č. 223 se uvede místní koeficient (2, 3, 4, nebo 5), pokud příslušná obec svou vyhláškou koeficient stanovila. Vyhláška by měla být dostupná na internetových stránkách obce, případně na vývěsce. Pokud obec koeficient nestanovila, kolonka zůstane nevyplněna. Koeficient se vztahuje na veškeré pozemky kromě orné půdy a luk (kódy A a B).

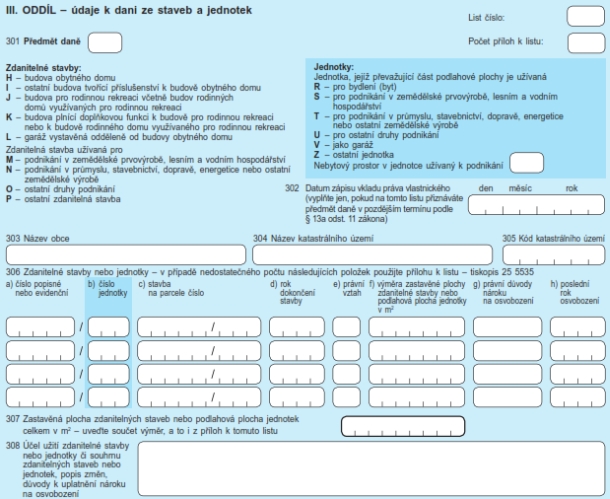

V dani ze staveb došlo především k terminologickým změnám. Stavba se nově nazývá zdanitelnou stavbou, byt se nazývá jednotkou pro bydlení apod. Věcný obsah zůstává nezměněn.

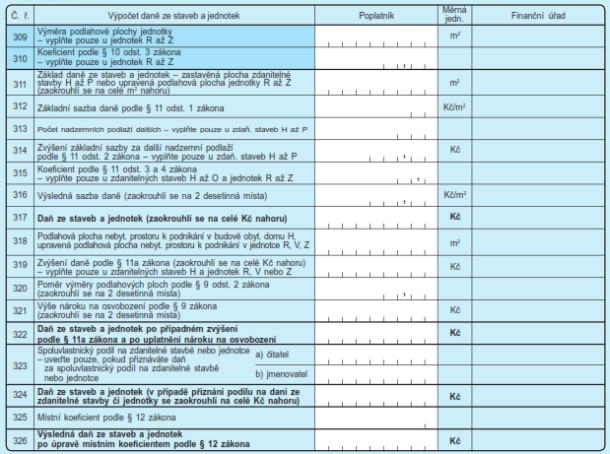

V původní podobě je i výpočet daně ze staveb. Koeficient v kolonce 310 je buď 1,2, nebo 1,22, pokud je součástí jednotky též pozemek nacházející se nebo užívaný společně s bytovým domem.

Koeficient z kolonky 315 je totožný jako koeficienty uvedené v Tabulce 1. Opět jsou platné pouze tehdy, nestanoví-li obecně závazná vyhláška jinak. Stejně tak v kolonce 325 je uveden místní koeficient, je-li stanoven obecní vyhláškou.

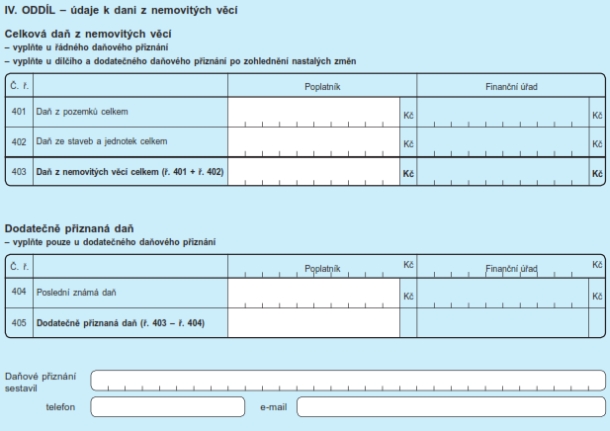

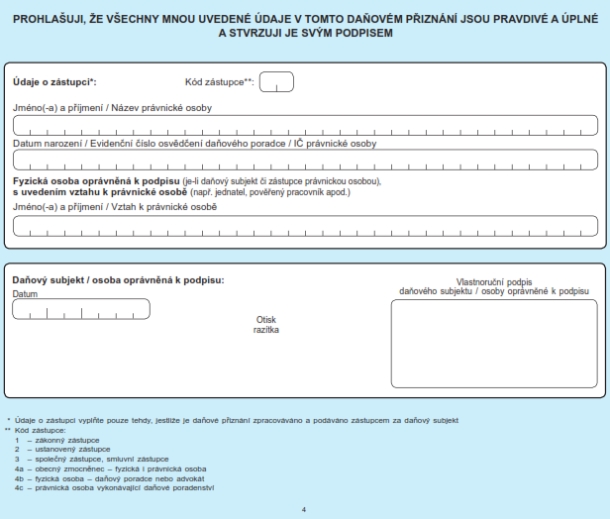

Závěrečná stránka se nezměnila. Obsahuje rekapitulaci výše daně, informace o osobě vyplňující přiznání, zástupci daňového poplatníka a podpis.

Je-li daňové přiznání podáváno za více pozemků a staveb, než kolik kolonek má základní formulář daňového přiznání, je možné přiložit další listy se zdaňovanými nemovitostmi.

![]()

Vstoupit do diskuze

0 komentářů