Komentář: Používat dům jako bankomat se nemusí vyplatit

Doby zvyšování úrokových sazeb ukazují, kteří dlužníci to s dluhem přehnali. Když byly ceny nemovitostí v nadoblačných výšinách a peníze levné, mohlo se zdát, že se dlužit vyplatí. Právě v takových dobách se dluhy hromadí rychlým tempem. Na poli rezidenčních nemovitostí se hledají cesty, jak kapitál vázaný ve vlastněných nemovitostech přeměnit na hotovost.

![]()

HELOC (Home Equity Line of Credit) je druhem půjčky, kterou si mohou lidé vzít, pokud vlastní nemovitost a mají na ni hypotéku. Na fenomén těchto úvěrů upozorňuje dvojice amerických autorů v knize „Greenspanovy bubliny“. Alan Greenspan byl šéfem Federálního rezervního systému (Fed), centrální banky Spojených států, v letech 1987 až 2006. Během svého funkčního období měl Alan Greenspan významný vliv na americkou ekonomiku a vlastně i světový finanční systém.

Kouzlo života na dluh a žití nad poměry

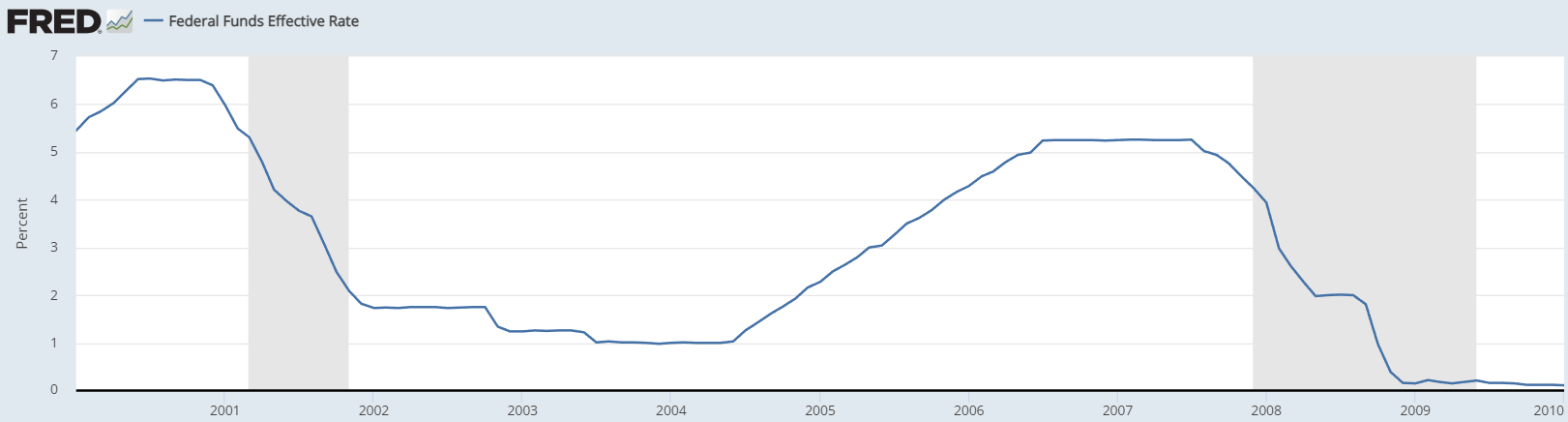

Greenspanova role spočívala právě v politice levných peněz. V roce 2001 snižoval Fed úrokové sazby, aby pomohl ekonomice zotavit se po teroristických útocích z 11. září 2001. Toto snížení úrokových sazeb a politika ochoty poskytovat financování vedly k tomu, že byly hypoteční úvěry levné a dostupné.

Graf: Úrokové sazby, za které americká centrální banka dodávala likviditu na peněžní trh klesly v roce 2004 až na tehdy nevídané 1 %.

Dostupné a levné financování vedlo mimo jiné ke zvýšené poptávce po nemovitostech. Růst cen nemovitostí umožnil bankám a finančním institucím poskytnout více hypotečních úvěrů.

REKLAMA

William Fleckenstein a Frederickem Sheehan v knize Greenspanovy bubliny vyslovují, že se trh s nemovitostmi může stát horkou bramborou – nemovitosti mohou umožnit lidem žít nad poměry.

„Trh s nemovitostmi horkou bramborou: nemovitosti zásobují bankomaty (2003-2007),“ zní název kapitoly, která v knize takové žití nad poměry popisuje.

Zvláštní hypoteční úvěry, úvěrové linky používané například i Američany, se mohou stát pastí. Když dlužník nebude schopen půjčku splácet, o svou nemovitost přijde. Do bot začne téci, když dojde k poklesu cen nemovitostí a tržní hodnota domu sloužícího jako zástava klesne pod úroveň dlužené sumy.

Protože půjčky HELOC mají obvykle proměnlivé a plovoucí úrokové sazby, úrokové sazby se mohou měnit v závislosti na tržních podmínkách. Pokud dojde k náhlému růstu úrokových sazeb, mohou se splátky prodražit a stát se neúnosnými. Když majitel nemovitosti použil půjčku HELOC na nákup věcí, které si nemohl dovolit, snadno se při růstu úrokových sazeb dostal do dluhové pasti.

Levné peníze a Greenspanovy bubliny

„Greenspanovy bubliny“ stojí v názvu knihy publikované v roce 2008. Jednou z těchto bublin byly americké rezidenční nemovitosti a na ně navázané hypotéky. Jak napovídá podtitul knihy, měl to být – „Věk ignorace v americké centrální bance (Fed)“.

Prostředí klesajících úrokových sazeb a snadná dostupnost úvěrů měla vést k růstu hypotečního trhu a spekulativních investic v této oblasti.

REKLAMA

William Fleckenstein a Frederickem Sheehan v knize vyslovují, že dlouholetý šéf americké centrální banky nafukující se bubliny cen aktiv ignoroval a uvolněná peněžní a úvěrová politika byla příčinou následných problémů a pnutí.

Dvojice autorů označují Greenspana, někdejšího šéfa americké centrální banky, jako toho, kdo stál v pozadí bubliny akciové a navazující bubliny rezidenčních nemovitostí.

Teroristický útok z 11. září 2001, reálná ekonomika pod tlakem. Obavy z deflace, snižování úrokových sazeb. Greenspan měl být tím, kdo polil benzínem oheň, který později vzplanul. A když hořelo, odmítl vytáhnout hadice a zavolat hasiče. Doby se změnily, dlužit se vyplatilo.

Nižší sazby umožnily vlastníkům domů převzít ještě větší dluhy. Banky nakonec poskytovaly velké množství hypotečních úvěrů i lidem, kteří si nemohli dovolit splácet. Americká finanční industrie byla zaneprázdněna vytvářením infrastruktury pro sekuritizaci hypotečního dluhu.

Hypoteční dluh neměl zůstat v bilancích bank, měl být transformován do cenných papírů obchodovaných na finančních trzích.

Finanční inovace, sekuritizace a americká hypoteční bublina

Finanční inovace umožnily balit pohledávky z hypotečních úvěrů do rizikových cenných papírů, které byly prodávány po celém světě. Tyto cenné papíry byly často založeny na hypotečních úvěrech s nízkým rizikem, ale také na rizikových hypotečních úvěrech s nízkou kvalitou.

Vznikaly finanční instrumenty, které ke konci roku 2007 uvrhly světové finanční trhy do chaosu. Byla to možná úvěry tažená spekulace, na jejichž pozadí stály finanční inovace.

Když v roce 2007 začala hypoteční bublina praskat a trhy s rizikovými cennými papíry se hroutily, stal se Greenspan terčem kritiky. Nicméně Greenspan a jeho příznivci argumentovali, že bublina nebyla zřejmá a že bylo těžké ji predikovat.

REKLAMA

Nemovitosti rostly v ceně a každý říkal, že je nová doba a ceny porostou. Bylo to kouzlo života na dluh, z rezidenčních nemovitostí se stal bankomat jako zdroj peněz žití nad poměry.

I trhy aktiv, jako jsou rezidenční nemovitosti, mohou zažít cenovou bublinu. Hovoříme o euforických spekulačních bublinkách, kdy se ve velkém půjčuje a spekuluje se na vzestup cen. Jde o nafouknutý balónek, který se zdá být plný hodnoty a bohatství, ale může to být jen iluze, která se může rozplynout.

Bubliny a bublání

Taková cenová bublina je magnetem na investory, kteří se snaží profitovat. Krátkodobě se může i zdát, že jde o nejlepší možnost investování, dlouhodobě jde o past, která může bohatství ničit. Nejedna taková bublina cen aktiv byla popoháněná a financovaná nadměrně uvolněnou úvěrovou a peněžní politikou centrálních bank.

Levné peníze vedou k přecenění aktiv, nastupují optimistická nákupní doporučení a lakování věcí na růžovo. Nechybí chamtivost, iracionální nadšení a prostředí plné euforie. V pozadí bublin cen aktiv stojí iracionální nevázanost, kdy se každý snaží na spekulaci vydělat, aniž by si uvědomil rizika.

Realitní bublině amerických nemovitostí těsně předcházela dot.com bublina, také známá jako bublina amerických internetových akcií. Šlo o nadhodnocení kurzů akcií společností z oblasti technologií a internetu. Psal se konec 90. let a úsvit 21. století. Investorům a spekulantům se zdálo, že dotčené společnosti budou mít v budoucnosti vysoký růst a zisky. V roce 2000 se iluze rozplynula, cena akcií mnoha internetových společností se zhroutila, což vedlo ke krachu na akciovém trhu.

Právě nedlouho poté začala bujet spekulace na poli rezidenčních nemovitostí. Nafukovala se bublina, která splaskla v roce 2007. Krize se tehdy rozšířila z USA na celý svět a měla zásadní dopady na světovou ekonomiku.

Realitní trh je přehřátý, ale bublina to není

Jsou tací, kteří se domnívají, že centrální banka by měla vzniku bublin a následným finančním krizím zabránit. Oponenti vyslovují, že v realitě nelze dopředu určit, zda cena aktiv bublinu skutečně představuje. Bublinu poznáme, až když splaskne, a není důvod ji propichovat.

Takové propichování bublin by znamenalo, že centrální banka zvýší úrokové sazby, aby omezila růst cen aktiv a zabránila souvisejícímu přehřátí a nerovnováhám.

To by ovšem mohlo mít negativní dopad na hospodářství a zaměstnanost, zvláště pokud by bylo provedeno příliš brzy nebo příliš tvrdě. V realitě tak nakonec v posledních dobách spekulanti stále více spekulují a úrokové sazby je v tom podporují.

Čtenářům knihy o Greenspanových bublinách se může zdát, jako by americká centrální banka umožnila, že se tehdejší spekulační bubliny nafoukly do epických rozměrů. Byly to bubliny, které splaskly a měly své vítěze a poražené.

Dobové pohledy, nové představy a modely – růst produktivity v Nové ekonomice se ukázal být pomíjivý. Snadno dostupné úvěry a financování změnily bilance nejednoho ekonomického aktéra.

Úvěrová linka zajištěná bytem nebo domem se v době, kdy ceny nemovitostí rostly do nebes a úrokové sazby byly nízké, představovala formou kouzla života na dluh. Rezidenční nemovitosti se mohly stát bankomatem, ale zadarmo to nebylo.

![]()