(Ne)dostupné bydlení jako jedno z hlavních témat voleb

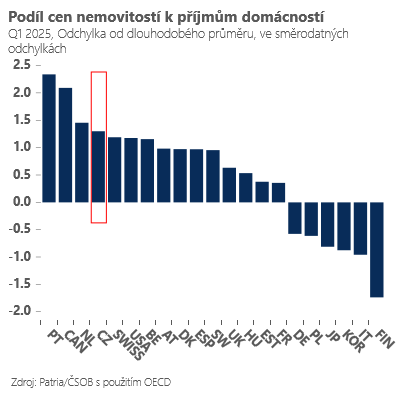

Češi míří tento týden k volbám a zdá se, že cenová dostupnost bydlení bude tentokrát jedním z hlavních témat. A není divu. Na pořízení standardního vlastnického bydlení v Česku podle srovnávací studie Deloitte vynaložíte 13,3 násobek roční mzdy, v Praze je to 15ti násobek. V obou případech jde o globálně jedny z nejhorších výsledků na světě.

![]()

Problém není jen vlastnické bydlení, ale častokrát i rozumný nájem. Celorepublikově sice nájemné víceméně kopíruje průměrnou mzdu (v posledních letech 6-7% růst ročně), domácnosti v nájmu už si často nemohou dovolit dát za bydlení o moc větší část svých příjmů. V nejžádanějších lokalitách v čele s Prahou však podle zpráv realitních kanceláří výrazně zhoršuje dostupnost nájemního bydlení – o jeden byt se přetahuje násobně více zájemců než na začátku volebního období ( viz. např. https://www.maxima.cz/blog/ceny-najmu/ ).

Pokud se nic nezmění, může růst nájmů do budoucna ve velkých metropolích v čele s Prahou překonávat růst průměrné mzdy a vést k přílivu těch, “co na to mají” a odlivu “těch, co ne”. To by vedlo k ještě výraznější koncentraci vysokopříjmových skupin v klíčových metropolích, a to zejména na úkor klasické “střední třídy”. Pravděpodobně nic, co by bylo z celospolečenského pohledu žádoucí.

Jak z toho ven? Problém je na první pohled v nedostatečné nabídce ať už vlastnického nebo nájemního bydlení v místech, kde lidé chtějí bydlet – zejména větší centra s atraktivními pracovními příležitostmi (Praha, Brno, Hradec Králové).

Většina řešení vedoucích k rozpohybování nabídky (nové výstavby) však bohužel není příliš rychlá a jednoduchá, a proto je politici buď nechávají ležet stranou a nebo si na nich v horším případě “vylámou zuby” – ať se jedná o rychlejší stavební řízení, digitalizaci státní správy, kvalitnější územní plánování, rozvoj dopravní infrastruktury nebo reformu daně z nemovitostí. Méně či více konkrétní doporučení nám v tomto směru opakovaně dávají i mezinárodní instituce – naposledy jen pár týdnů nazpátek OECD.

REKLAMA

Častokrát však při neschopnosti řešit problém na straně “nabídky” politici sklouznou k jednoduché podpoře poptávky – například skrze dotované půjčky domácnostem (což je vidět i v řadě letošních předvolebních programů). Tato rychlá řešení bohužel mohou nadělat více škody než užitku. Potíž je v tom, že domácnosti vybavené dotacemi mohou šroubovat ceny bytů i nájmů ještě výše a jediné, co se po cestě změní, nebude “dostupnost bydlení”, ale velikost státního dluhu.

Autor: Jan Bureš, hlavní ekonom Patria Finance

![]()