Nový vzestup na trhu: Hypotéky a ceny nemovitostí nabírají dech

O českém trhu rezidenčních nemovitostí a trhu hypotečním není špatné pohovořit s někým, kdo se o dění zajímá. Zájem o hypotéky opět stoupá a s ním i ceny nemovitostí, které začínají nabírat dech. Očekávání a uvolnění parametrů obezřetnosti DTI a DSTI při poskytování úvěrů hraje svou roli. Nedostatek nabídky není jen otázkou poptávky, ale i „zelené“ legislativy a regulace výstavby.

![]()

Vlivů na realitním trhu je mnohem více než jen zvýšená poptávka. Nedostatek nabídky může být způsoben dalšími faktory, včetně strategií developerů, kterým se například vyplatí uvádět na trh budovy podle původních mírnějších standardů až později, kdy zelená regulace vyžene ceny vzhůru.

Téměř po roce navazujeme na předchozí povídání s ajťákem Jakubem. V polovině roku 2022 byl výsledkem takového povídání „Komentář: Co se jinde o současném realitním trhu nedočtete. Je čas panikařit?“

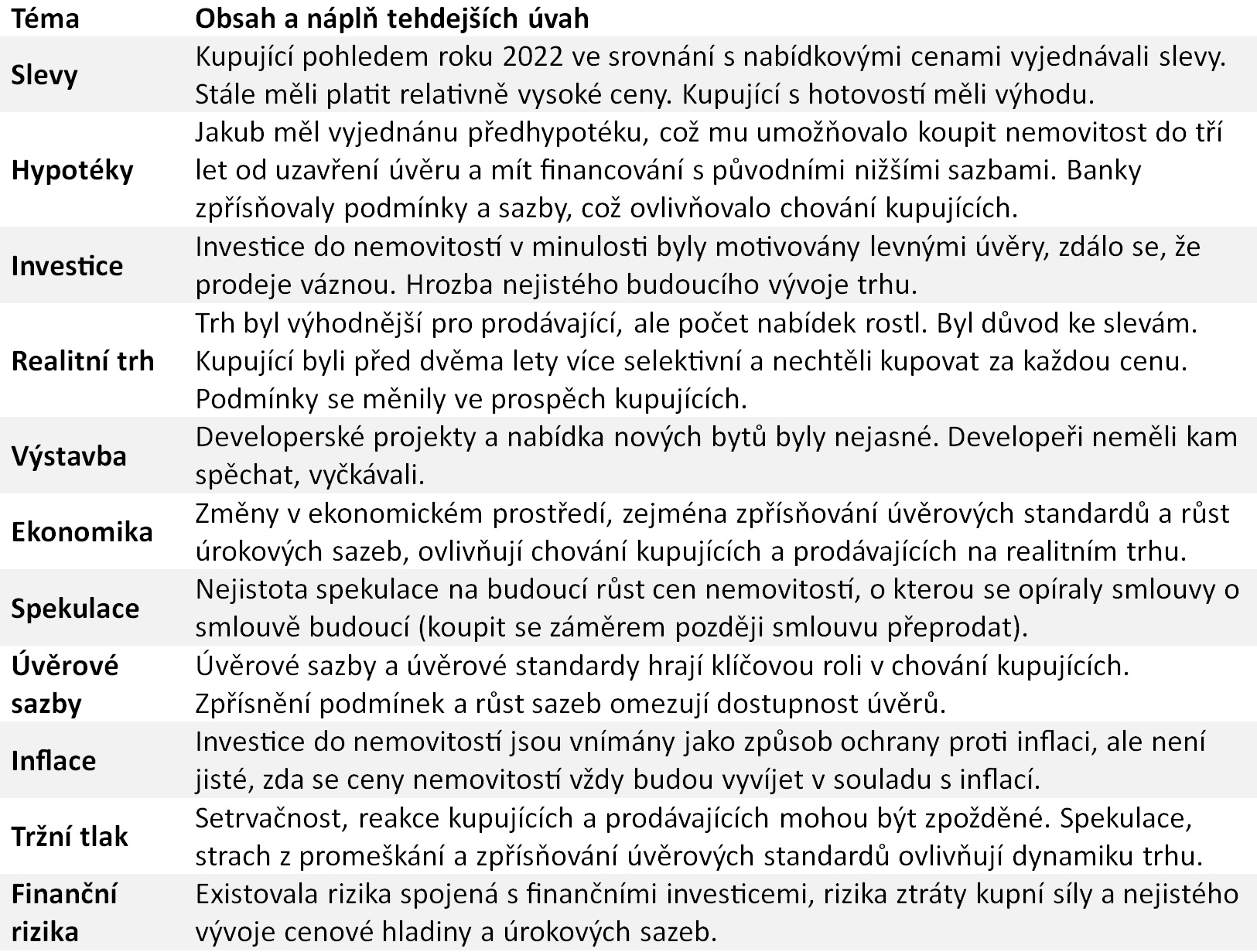

Jakub pozoroval tehdejší pražský realitní trh a identifikoval několik trendů. Kupující začínali vyjednávat s prodejci a nebyli ochotni platit nabídkové ceny. Stále ale nakupovali za vysoké ceny. Počet nabídek bytů na trhu rostl, což mohlo vést ke slevám. Developery trápila nejistota ohledně budoucí poptávky. Spekulanti uzavírající smlouvy o budoucích smlouvách ve snaze vydělat na předpokládaném růstu cen mohli být plní obav z naplnění rizik.

Úvěrová makroprudence

Ze strany ČNB nastavené úvěrové standardy ovlivňovaly poptávku, obavy z růstu úrokových sazeb v roce 2022 převládly. Kupující byli opatrnější a snažili se vyhnout dluhům při vysokých cenách nemovitostí.

REKLAMA

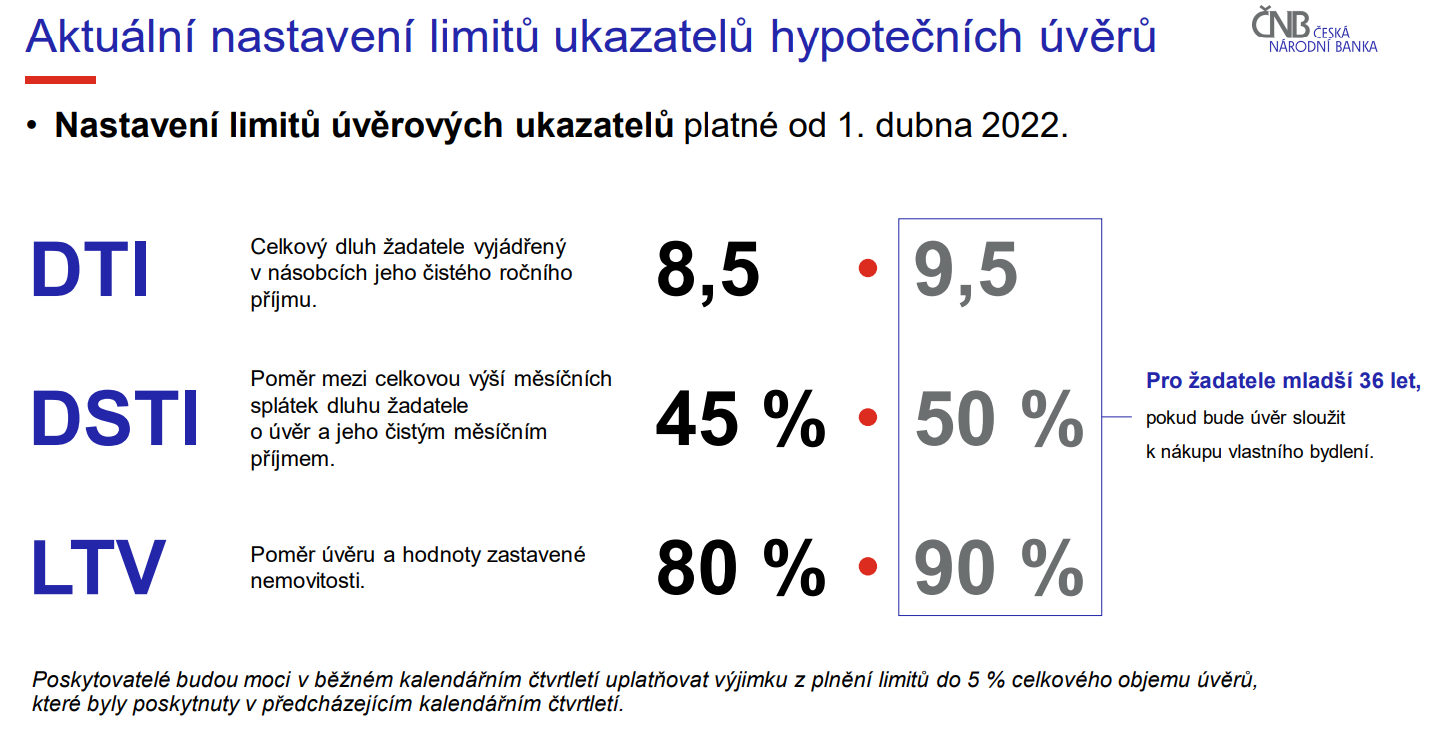

Obrázek 1: Nastavení limitů makroobezřetnostních úvěrových ukazatelů platné v dubnu 2022. Finanční obezřetnost makroregulace tehdy kladla i důraz na sledování příjmů dlužníka.

Zdroj : ČNB; Frait, J.: Přístup ČNB k nastavování ukazatelů LTV, DTI a DSTI

V roce 2022 zaznělo leccos. To, jak trhem hýbou obavy z růstu úrokových sazeb a regulace podmínek poskytování hypotečních úvěrů. Neopomenuty byly i inflační úvahy na rozhodování o investicích do nemovitostí. Nechyběla zmínka o strachu z promeškání vhodného času k uzavření úvěru.

Tabulka 1: Pohled na realitní a hypoteční trh názorem roku 2022

Jakubovo časování trhu

A jak Jakub dopadl, využil předhypotéku a je vlastníkem bytu?

REKLAMA

„Nakonec jsem koupil novostavbu. V polovině minulého roku (rok 2023, redakční poznámka) začaly jít ceny novostaveb v Praze výrazně dolů. Mnozí developeři tomu říkali pobídka nebo bonus. Jednalo se však o slevu. Jeden developer mi nabídl na byt 4+kk slevu dokonce 17 %. Jednu z nabídek jsme s manželkou vybrali a smlouvu jsme podepsali,“ vysvětluje Jakub. Termín čerpání předhypotéky tlačil a z dat bylo zřejmé, že se cosi začíná dít a kupci se začínají vracet: „Plánoval jsem vydržet déle, ale s ohledem na rodinu už to nebylo možné.“

A jak náš insider pražského realitního trhu uvažuje o dalším vývoji?

„Teď to vypadá v příštích měsících na mírný růst – alespoň tedy v Praze. Ostatní místa v ČR raději nekomentuji, ale tam si osobně myslím, že ta obnova prodejů nebude tak zásadní. V Praze dle dat, která na second-handu sleduji, už některé čtvrti atakují all-time-high nabídkovou cenu („ATH“, tedy historická maxima, redakční poznámka). Je ale nutné říct, že nabídková cena není vždy ta realizační. Navíc to vypadá, že se inzerční doba zkracuje.“

„Na druhou stranu na trhu vidím i hodně mohykánů, které prodávající stáhli z prodeje a nyní ve vidině získání peněz, které chtějí, prodávají za původní cenu,“ vysvětluje Jakub.

„Některé nabídky jsou tedy mimo a nejsou reálné. Ten mírný růst predikuji hlavně po odložené poptávce díky omezením hypoték – ČNB téměř vše až na LTV odbrzdila,“ objasňuje v roce 2024 náš komentátor. Existuje ovšem řada rizik: „Jak to v Německu vypadá bledě, je možné, že se dočkáme nějaké větší recese. Pořád je tu také téma války, které znejišťuje. Byt nebo dům si člověk do kufru nezabalí.”

REKLAMA

Ohlédnutí loňského roku – opatrnost a inflační nejistoty

Loni v sérii povídání s Jakubem zazněla „Hádanka realitního trhu: Ceny bytů stagnují a přitom klesají“.

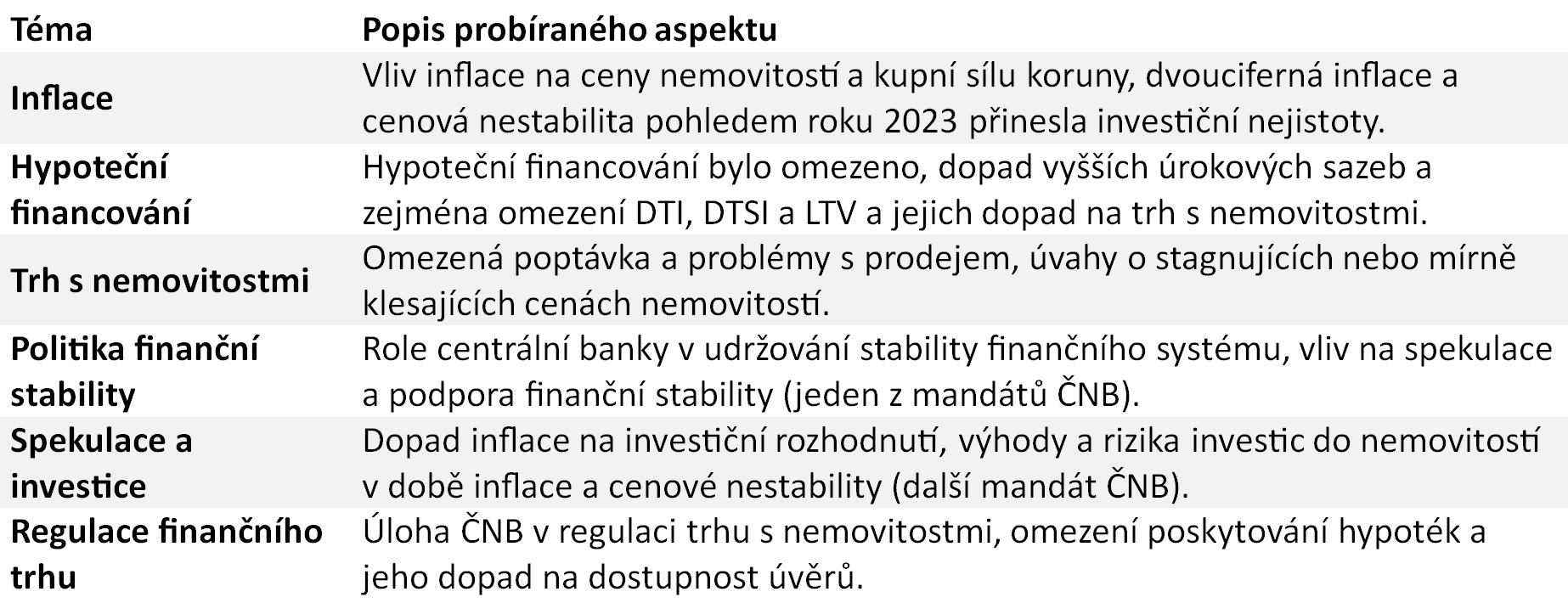

Byl to vlastně rok, kdy Jakub nakonec své bydlení našel. Časoval trh, sledoval dění na realitním trhu, stejně jako makroekonomickou a makroprudenční politiku. Na realitním trhu v Česku se s vyhlídkami pohledem loňského roku střetávala stagnace cen bytů a pokles, přestože chápání situace ztěžovala inflační nejistota.

Vyšší úrokové sazby a regulace hypotečního financování omezovaly poptávku. Kupující byli opatrní a prodávající s prodejem za nižší ceny váhali.

Inflace a regulace hypoték se staly faktory ovlivňujícími stabilitu trhu. Znehodnocení kupní síly koruny inflací dávalo celé situaci zvláštní rozměr. Inflace deformovala reálné ceny a reprodukční náklady nemovitostí, což vedlo k nejistotě ohledně investičních rozhodnutí.

Tabulka 2: Pohled na realitní a hypoteční trh loňským pohledem

![]()