Objem i počet úvěrů ze stavebního spoření loni klesl. Hypotéky jsou stále v kurzu

Podle ministerstva financí meziročně klesla v roce 2014 průměrná cílová částka u nových smluv ze stavebního spoření o 35 tisíc korun na 336 tisíc korun. Cílová částka v podstatě ukazuje budoucí záměry klienta, respektive je to údaj o tom, kolik si zákazník hodlá v budoucnu naspořit nebo půjčit.

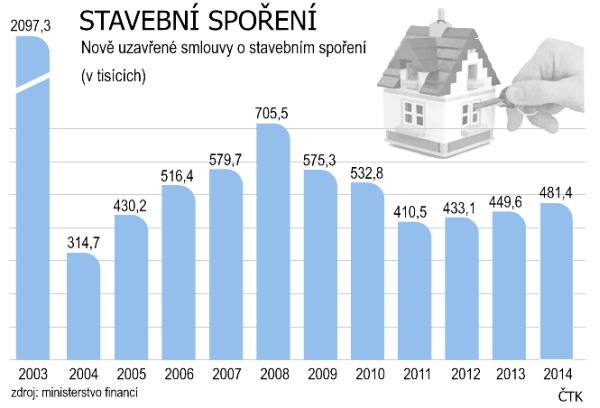

Zlaté časy stavebního spoření už dávno minuly. Počet smluv o stavební spoření permanentně klesá již 12 let, tedy od roku 2003. Na konci loňského roku bylo uzavřeno celkem 3,83 milionu smluv, což je o zhruba 241 tisíc smluv méně než ke konci roku 2013.

Loni klesl objem i počet úvěrů u stavebního spoření

Podle statistik ministerstva financí ke konci loňského roku spořitelny evidovaly necelých 753 tisíc úvěrů, tedy o 63 tisíc méně než na konci předloňského roku. Celkový objem úvěrů klesl o 11,8 miliardy na 249,6 miliardy korun. Poměr objemu úvěrů a naspořené částky mírně klesl na 60,4 procenta.

Ze statistik dále vyplývá, že ministerstvo loni stavebním spořitelnám vyplatilo státní podporu 4,761 miliardy korun. Předloni na státní podpoře úřad vyplatil 4,953 miliardy korun.

Hypotéky vs. Stavební spoření

Hypoteční úvěry a stavební spoření mají sice trochu jiný účel, ale i tak tyto dva finanční produkty spolu částečně soupeří. Stavební spoření se využívá převážně na rekonstrukce, kdežto hypotéky na pořízení celého nového bydlení.

REKLAMA

Hypotékám se ale stále daří. Minulý rok sice nebyl rekordní, co se týče počtů a objemů uzavřených hypotečních smluv, ale stále je o hypotéky velký zájem. Úrokové sazby totiž pořád rapidně klesají. V lednu byla průměrná úroková sazba podle Fincentrum Hypoindex 2,37 procenta.

Stavebnímu spoření možná pomůže plánované omezení stoprocentních hypoték. Lidé, kteří nebudou mít naspořené peníze na financování alespoň části nového bydlení, sáhnou po kombinaci hypotečního úvěru a úvěru ze stavebního spoření.

Jenže stavebnímu spoření také škodí výpovědi, které spořitelny dávají drahým klientům, respektive ruší staré smlouvy. Mnozí si méně výhodné nové smlouvy sjednávat nechtějí. Letité smlouvy o stavebním spoření s vyšším úročením vkladů jsou pro stavební spořitelny trnem v oku.

![]()

Vstoupit do diskuze

0 komentářů