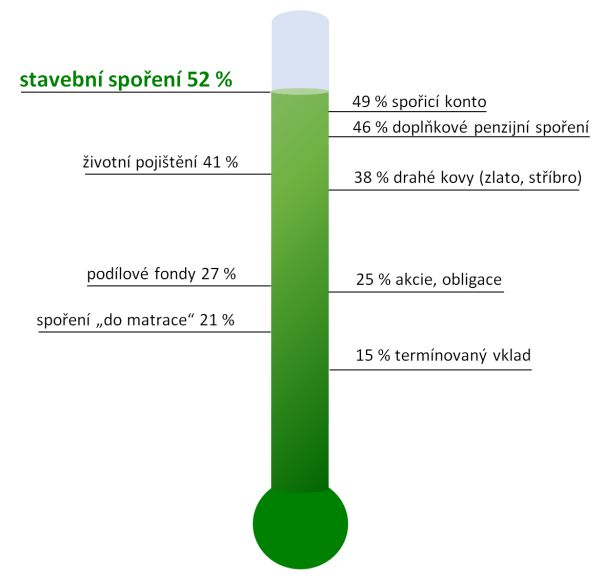

Asociace českých stavebních spořitelen (AČSS) zveřejnila výsledky průzkumu s otázkou „Bez ohledu na to jak Vy sami v tuto chvíli spoříte, uveďte prosím, kterou z těchto možností ukládání nebo spoření peněz považujete nyní za obzvláště zajímavou?“, kterého se zúčastnilo 1 000 respondentů. Nejzajímavější možností uložení je podle dotázaných stavební spoření. Dosáhlo dokonce více než 50 %.

Průzkum neměřil výhodnost ani výnosnost spořicích produktů. Dokládá to i obliba „spoření“ prostřednictvím životního pojištění (41 %!), které je ke spoření i k investicím v českých podmínkách naprosto nevhodné. Bohužel kvůli vysokým provizím a častému missellingu ze strany některých finančních zprostředkovatelů se „spořicí“ či „investiční“ životní pojistky dostaly nejen do povědomí, ale i do portfolií většiny českých domácností.

Graf 1: Barometr obliby spoření (v 1. čtvrtletí 2016)

Zdroj: AČSS

Vysoko v žebříčku obliby se drží i drahé kovy (38 %), které sice mohou být v portfoliu zařazeny, ovšem pouze v omezené míře. Zlato sice v období krize na ceně získává, poté ale rychle ztrácí, jak investoři mění tuto málo efektivní investici za zajímavější příležitosti – zejména na akciovém trhu. Podílové fondy a přímé investice do akcií a dluhopisů nalezly i u široké veřejnosti alespoň čtvrtinovou oblibu.

Za pozornost stojí vyšší obliba životního pojištění k investicím než podílové fondy. Přitom prostřednictvím životních pojistek jsou peníze investovány do podílových fondů – jen pro klienty mnohem méně výhodně. Základní důvody jsou čtyři:

- Životní pojištění je nákladnější (platí se vyšší počáteční náklady, přibližně dvojnásobek ročního pojistného, navíc si pojišťovny často účtují navíc správcovský poplatek a poplatek za inkaso pojistného, navíc je povinné minimální pojistné krytí, které také něco stojí, aniž by ale cokoli řešilo; veškeré náklady podílových fondů přitom zůstávají),

- méně flexibilní (rozhodne-li se klient odejít k jiné pojišťovně, přijde o část prostředků a dostane pouze odstupné; pojišťovny také mají zúženou nabídku podílových fondů, do nichž umožňují investovat),

- daňově nevýhodné (sice je možnost daňových odpočtů až 12 tis. Kč ročně od základu daně z příjmů, čímž je ušetřeno 1 800 Kč za rok, na druhou stranu v případě dožití konce pojistné doby či při mimořádné výplatě jsou výnosy zdaněny standardní daní z příjmů ve výši 15 %; u podílových fondů jsou výnosy po 3 letech od daně osvobozeny) a

- rizikovější (pokud by pojišťovna zkrachovala, klient se dostane do pozice věřitele a bude doufat, že na něj z konkursní podstaty něco zbyde; u podílových fondů je majetek investora striktně oddělen od majetku investiční společnosti, jejíž krach tak peníze střadatele neohrozí).

Jak skutečně spoříme

Obliba spořicích produktů je jedna strana mince. Druhou je skutečnost – kam a v jaké míře české domácnosti peníze ukládají. U mnoha produktů není možné skutečná čísla dohledat, ale řada statistik k dispozici je.

Dohadovat se lze např. u zlata a jiných drahých kovů, jejichž vlastnictví není evidováno a jejich množství v domácích sejfech je neznámé. Odhadovat lze ale např. také investice u životních pojišťoven, které vykazují ve statistikách pouze předepsané pojistné. A to ani nerozlišuje, zda se jedná o pojistné na krytí rizik či na investice.

Tabulka 1: Prostředky domácností na finančních produktech

(v mld. Kč, k 31. 12. 2015)

|

Stavební spoření |

348,225 |

|

|

Doplňkové penzijní spoření |

transformované fondy |

339,311 |

|

účastnické fondy |

10,133 |

|

|

důchodové fondy |

3,124 |

|

|

Podílové fondy |

peněžního trhu |

4,646 |

|

strukturované |

28,303 |

|

|

akciové |

71,311 |

|

|

dluhopisové |

112,942 |

|

|

smíšené |

138,179 |

|

|

fondy fondů |

17,274 |

|

|

nemovitostní |

12,644 |

|

|

Banky |

běžné účty |

739,089 |

|

netermínované účty |

454,675 |

|

|

termínované vklady |

235,680 |

|

Zdroj: Statistiky ČNB, AČSS, APS ČR a AKAT ČR

Stavební spoření je po běžných účtech, netermínovaných vkladech (především spořicí účty) a podílových fondech (celkem 385,3 mld. Kč) nejvíce využívaným produktem z pohledu objemu uložených prostředků. Statistiky AČSS hovoří o 348,225 mld. Kč uložených u stavebních spořitelen, Česká národní banka (ČNB) dokonce o 374,198 mld. Kč.

Tip: Stavební spoření ustupuje. Úroky spořitelen netáhnou

Domácnosti bohužel stále drží velký objem peněz na běžných účtech, které nejsou téměř či vůbec úročeny. Spořicí účty jsou z tohoto pohledu lepší, ale přesto by na nich neměla být příliš velká finanční rezerva – ta by měla dosahovat pouze cca 6násobku měsíčních příjmů domácnosti, případně prostředky připravené k blízkému většímu nákupu. Např. nemovitosti.

„Češi se upínají k nemovitostnímu sektoru velmi těsně. Dvě třetiny lidí by chtěly mít své peníze v pozemcích, 72 % v nemovitosti. Podobné odpovědi známe už i z dřívějších průzkumů,“ uvedl Jiří Šedivý, tajemník Asociace českých stavebních spořitelen. Nemovitost k vlastnímu bydlení přitom drží alespoň 65 % českých domácností.

![]()