Asi každý se diví nad tím, proč úroky z hypoték setrvale klesají. Klesají, až to hlava nebere, a nikdo to ani nepředpokládal. Když je někdo ochotný půjčit na fixní úrok peníze na pět nebo třeba sedm let, měl by si přece účtovat přiměřenou rizikovou přirážku a odměnu za nelikviditu.

Vysvětlením může být i působení politiky centrálních bank, které ve velkém rozsahu na trhy nově emitované krátké i dlouhé peníze pumpují. Tím je vychylována tržní rovnováha mezi poptávkou a nabídkou kapitálu a sazby jsou stlačeny dolů, úroky klesají. Centrální banky uskutečňováním masivní uvolněné politiky napříč světem usilují o dosažení oživení ekonomik a svět se veze na vlně nízkých (nominálních) úrokových sazeb.

Skrytá moc měnové politiky

Robert Holman v učebnici Ekonomie výstižně upozorňuje, že moc centrálních bank se s příchodem nekrytých měn změnila: „Peněžní zásoba byla vázána na množství zlata v zemi, které se mohlo zvětšovat jen domácí těžbou zlata nebo aktivní platební bilancí se zahraničím. Teprve tehdy, když byl zlatý standard zrušen, stala se centrální banka mocnou institucí, která dělá politiku: používá své nástroje k dosažení určitých cílů.“

Ano, v dnešní době se centrální banky zaměřují na cíle, které souvisí s celou řadou dříve nepředpokládaných problémů. V krizových podmínkách se měnová politika od základů změnila. Krize finanční, krize dluhová, hospodářská, krize veřejných rozpočtů a krize možné dluhové deflace, to vše jsou situace, kdy dnes v centrálních bankách protagonisté měnové politiky opakovaně mačkají na tlačítko s nápisem „QE“. Vznikla nová konvenční moudrost, která říká, že když už všechno ostatní selže, tak je nutné používat právě QE – emitovat nové peníze a nakupovat třeba vládní dluhopisy.

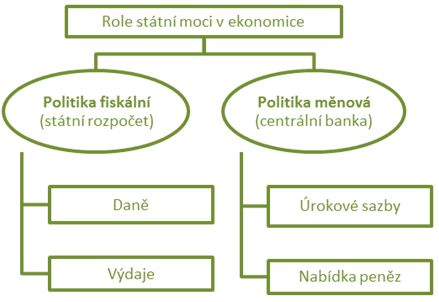

Obrázek 1 – Úrokové sazby nejsou nutně jen výslednicí působení tržních sil, jsou ovlivňovány i politicky. Politické síly, které spoluovlivňují výši úrokových sazeb, jsou vytvářeny měnovou politikou centrálních bank majících monopol neomezeně emitovat peníze.

REKLAMA

Jak to kvantitativní uvolňování (QE) funguje

Nejprve si řekněme, co to vlastně to záhadné „QE“ je a jak funguje. Od dob zrušení zlatého standardu a regulí limitování peněžní zásoby má centrální banka v rukou moc ovlivňovat množství peněz. V dnešním uspořádání tak centrální banka dokáže peníze do bankovního systému jak dodávat, tak je stahovat.

Pro široké publikum je asi nejvíce představitelné jednoduché zvýšení množství peněz rozběhnutím tiskařských lisů, které dokážou množství peněz (oběživa) celkem bez problémů zvýšit. Když se tyto nově emitované peníze budou dostávat do rukou lidí a budou kvapem utráceny, nastane zdražování, ceny poletí nahoru a cenová inflace zase jednou spatří světlo světa. Někdy se o tomto hovoří jako o vrtulníkových penězích, kdy lze oživení hospodářství dosáhnout tím, že budou nově natisknuté bankovky shazovány z vrtulníku.

Kvantitativní uvolňování (QE) ovšem rozšiřuje nabídku peněz způsobem jiným, než tímto vrtulníkovým.

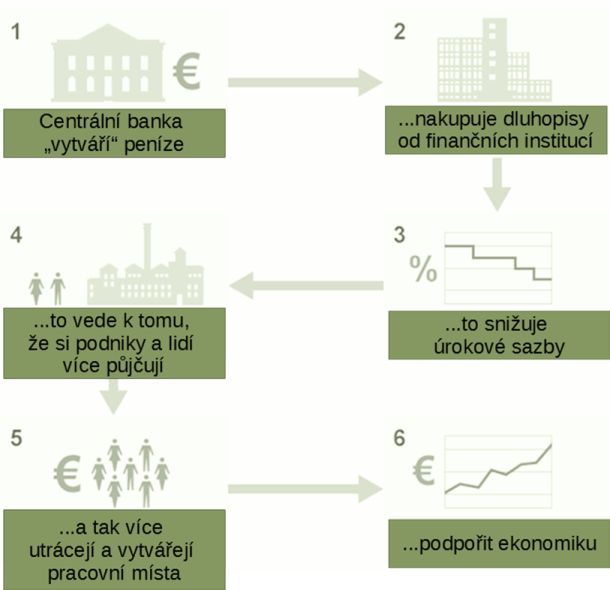

Obrázek 2: Jak by QE mělo (teoreticky) fungovat. Pokud centrální banka skupuje dlouhodobé dluhopisy, jejich nabídka se snižuje, což pravděpodobně povede k poklesu dlouhodobých úrokových sazeb.

REKLAMA

Zdroj: bbc.com

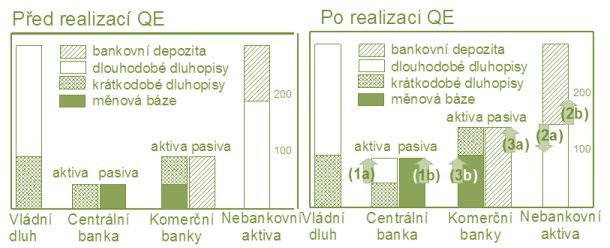

Zásoba peněz (tzv. měnová báze) je v případě QE zvyšována nikoliv oběživem (natisknutými bankovkami), ale rezervami – penězi zapsanými jako zůstatky na účtech vedených v obchodních bankách. V grafech na Obrázku 3 je to vysvětleno názorně prostřednictvím posunů v bilancích po realizaci QE. Je to značně zjednodušený pohled, například zde není zahrnuto oběživo a zadlužení privátního sektoru u sektoru bankovního.

První krok zde ilustrovaného QE spočívá v tom, že (1a) centrální banka nakupuje za 100 měnových jednotek vládní dluhopisy od nebankovního sektoru. Díky tomu se o stejnou hodnotu sníží suma držená privátním sektorem v dluhopisech (2a), a přibyde suma peněz, která představuje bankovní vklady (2b). Tím se o 100 jednotek zvýší peníze v bankovním systému, držené komerčními bankami – (3a). O těchto 100 jednotek se nafoukla bilance centrální banky a zvýšily zůstatky ve finančním systému.

Obrázek 3: Zjednodušený pohled na QE, kdy centrální banka kupuje finanční aktiva od nebankovního sektoru. Za nově emitované peníze (1b) je bilance centrální banky nafouknuta (1a), bankovní systém nakonec drží dodatečné rezervy (3a).

REKLAMA

Dochází-li ke QE, jsou za nově vytvořené peníze nakoupeny dluhopisy nebo jiná finanční aktiva. Protože se na trzích s těmito aktivy objevuje nový kupující v podobě QE realizující centrální banky, ceny těchto aktiv půjdou (ceteris paribus) nahoru. A protože platí, že ceny dluhopisů a úrokové sazby se pohybují v opačném směru, úrokové sazby budou tendenci klesat.

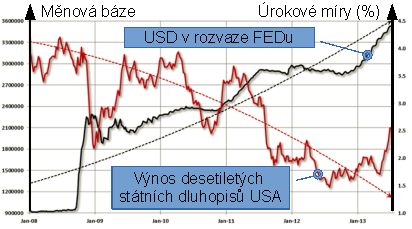

Obrázek 4: Potvrzuje se, že čím více peněz americká centrální banka kvantitativně uvolnila, tím nižší byl výnos desetiletých vládních dluhopisů. QE tlačí na pokles dlouhodobých úrokových sazeb.

Jak QE dopadá na financování hypoték

Stručně řečeno, pokud držitelé státních dluhopisů některé dluhopisy odprodali centrální bance, mají nyní peníze, zatímco centrální banka drží tyto dluhopisy. Protože v konečném důsledku mají banky k dispozici nadměrné rezervy, a lákavé útočiště v podobě státních dluhopisů zmizelo, hledají jiné přístavy.

Dodatečná likvidita může hledat uplatnění na finančních trzích, mnohdy s dopadem na navyšování cen dotčených aktiv. A právě zde se berou nadbývající peníze nalézající útočiště třeba právě v hypotečních aktivech – nabízených hypotečních úvěrech. A levné hypotéky lákají k nákupu nemovitostí za využití dluhu, a to podporuje ceny nemovitostí.

Namítáte, že v ČR není kvantitativní uvolňování nákupem českých vládních dluhopisů uskutečňováno? Ano, ale existuje i česká forma kvantitativního uvolňování. Prostřednictvím kurzového závazku je ČNB připravena emitovat koruny, aby je v případě potřeby nasměrovala na devizový trh po oslabení kurzu koruny. V bilanci centrální banky pak končí dluhopisy nebo jiná aktiva denominovaná v eurech, a dodatečná korunová likvidita může podpořit ceny aktiv, třeba nemovitostí.

A co říká křišťálová koule? Dokud se centrální banky povezou na vlně dopování ekonomik nebo nenastane nějaký šok, úrokové sazby zůstanou nízké.

![]()