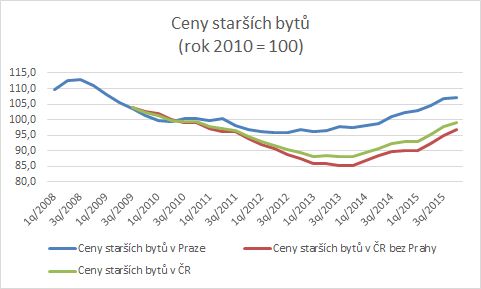

Ceny starších bytů dosáhly svého dna dle údajů Českého statistického úřadu (ČSÚ) v roce 2012 až 2013. Od té doby dochází k postupnému oživení a ceny rostou. Od roku 2014 dokonce nedošlo ani k mezičtvrtletnímu zaváhání a přerušení jejich růstu. U nových bytů sleduje statistický úřad realizované ceny pouze v Praze a vývoj u nich není tak jednoznačný.

Graf 1: Vývoj realizovaných cen bytů (rok 2010 = 100)

Zdroj: ČSÚ

Realizované ceny bytů prokazují klasické úsloví realitních makléřů: Lokalita, lokalita, lokalita. A v této oblasti Praha jednoznačně vede. Nejen, že v období krize ceny bytů v Praze poklesly znatelně méně než mimo Prahu, když minimální hodnota indexu v Praze dosáhla na 95,9 ve 2. a 3. čtvrtletí roku 2012 oproti 85,2 ve 3. a 4. čtvrtletí 2013, ale již bohatě překonaly průměrné hodnoty roku 2010, na které se mimopražské byty ještě nedostaly. Sice do rekordních hodnot roku 2008 ještě pár procent růstu zbývá, nezapomínejme ale na tehdejší přehřátý realitní trh.

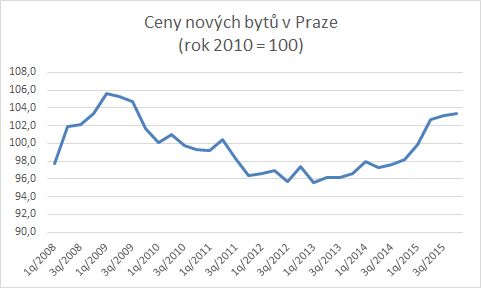

Graf 2: Vývoj realizovaných cen nových bytů v Praze (rok 2010 = 100)

REKLAMA

Zdroj: ČSÚ

Novostaveb je i v Praze méně než starších bytů procházejících realitním trhem. Proto také jsou jejich ceny více volatilní – více závisí na konkrétních projektech a jejich lokalitách, které se aktuálně dostávají do nabídky developerů.

Pokles u novostaveb nebyl tak hluboký jako u starších bytů v Praze, neboť developeři raději pozastavili prodeje, než aby s cenou příliš klesli. Slevy nových bytů byly v době nejmenšího zájmu o jejich koupi vytvářeny spíše formou „garážového stání zdarma“, občas doplněného o automobil. Místo poklesu ceny bytu o několik set tisíc korun tak developer investoval obdobnou sumu do automobilu.[1]

Růst cen bytů potvrzuje také HB Index Hypoteční banky. Realizované ceny nemovitostí v zástavách banky od roku 2010 poklesla ze 100 na hodnotu 93 v roce 2013 a nyní se vrací opět vzhůru se zrychlujícím tempem od 2. poloviny roku 2014. Aktuálně se nachází na hodnotě 105,5.

REKLAMA

Graf 3: HB Index – bytové jednotky

Zdroj: Hypoteční banka

„Meziroční růst cen bytových jednotek v uplynulém čtvrtletí nepolevil ve svém tempu. Byty dokonce zaznamenaly historicky nejvyšší meziroční růst od doby sledování HB INDEXu (Q1 2010). Nejrychleji rostly ceny bytů v Plzeňském, Zlínském a Královehradeckém kraji. U starších panelových bytů byl nárůst cen vyšší než v případě těch cihlových. Největší zájem byl na trhu o byty s užitnou plochou 56 – 75 m2,“ uvedl Petr Němeček, ředitel odboru Nemovitosti Hypoteční banky.

Růst cen bytů naznačovala i Česká národní banka (ČNB) ve své Zprávě o inflaci II/2014. Předpovídala významnější růst cen nemovitostí od roku 2015. I tato předpověď mohla vést k tomu, že ceny začaly růst vyšším tempem již koncem roku 2014.

REKLAMA

Blíží se cenová bublina na trhu bytů?

Ceny bytů jsou podpořeny mnoha faktory. Jedním z nejvýznamnějších jsou nízké úrokové sazby hypoték. Ty dle Fincentrum Hypoindexu dosahují v průměru méně než 2 %… a stále klesají. Levné hypotéky zvyšují dostupnost bytů, které si tak mohou pořídit i lidé, kteří by za vyšších sazeb neměli dostatečné příjmy na splácení úvěrů. V tom tkví také největší riziko.

Úrokové sazby na nízkých úrovních mohou zůstat několik let, ale nikoli věčně. Jakmile sazby vzrostou, zvýší se splátky hypotečních úvěrů a lidé, kteří dnes na hypotéku sotva dosáhli, se dostanou do potíží se splácením. Pokud by došlo k masivnějšímu růstu objemu nesplácených úvěrů a exekucím a prodejům bytů, jejich cena by pochopitelně klesla. V takovém případě by se mohlo ukázat, že dnešní ceny jsou „nafouknuté“ a nemají reálné opodstatnění.

Pro vytváření cenové bubliny na realitním trhu ovšem hovoří především obava z dalšího růstu cen – to vede zájemce o koupi bytu k rychlému výběru i dražší nemovitosti, jen „aby na ně ještě zbyla“. Ostatně i developeři nyní s úspěchem vyprodávají ležáky, o které před pár lety nikdo nestál.

[1] V té době také banky odmítaly uznat hodnotu zástavy v pořizovací ceně nemovitosti a hodnotu automobilu od ní odečítaly.

![]()