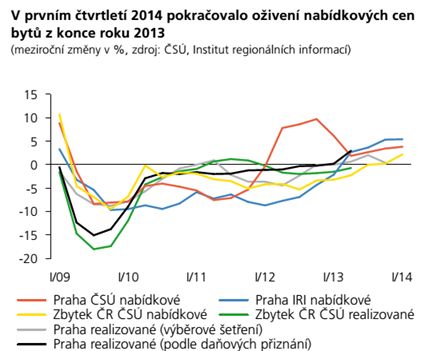

Ceny nabídkové naznačují růst, ceny realizační tak optimistické nejsou

Podle komentáře aktuální Zprávy o inflaci růst nabídkových cen starších bytů na počátku roku 2014 zrychlil. V Praze došlo podle dat ČSÚ ke zrychlení míry růstu cen z 3,4 % ve čtvrtém čtvrtletí 2013 na 3,8 %, mimo Prahu pak z 0,2 % na 2,2 %. Oživení nabídkových cen dokládají i alternativní statistiky Institutu regionálních informací, podle kterých růst těchto cen v Praze činil 5,4 % a mimo Prahu v průměru 1,1 %. Vývoj nabídkových cen mimo Prahu byl však pro dílčí regiony velmi různorodý.

Zdroj: ČNB, Zpráva o inflaci II/2014

Statistiky nabídkových cen nemovitostí odráží ceny nabídek nemovitostí v realitních kancelářích a měly by být vyšší než ceny převodů nemovitostí – ceny skutečně realizované. Statistiky realizovaných cen vycházející ze statistik daňových přiznání pro daň z převodu nemovitosti (od letošního roku dani z nabytí), popřípadě z výběrového šetření ČSÚ v realitních kancelářích.

Ceny realizované v porovnání s cenami nabídkovými indikují nižší cenový růst. Komplikací je, že ceny realizační jsou publikovány s časovým zpožděním. Nové údaje za čtvrté čtvrtletí 2013 týkající se realizovaných cen naznačují, že v Praze u starších bytů meziroční růst realizovaných cen zpomalil na 0,4 % a že „ceny nových bytů v Praze a starších bytů ve zbytku ČR pak klesaly o –0,8 %, resp. –3 %.“

Robustnost možného oživení je tak předmětem nejistoty, která souvisí také s pokračujícím poklesem počtu transakcí na nemovitostním trhu – „v roce 2013 poklesl počet předmětů řízení o vkladu vlastnického práva pro domy a byty o 6,9 %.“ Existuje také značná regionální odlišnost, v Praze se v roce 2013 počet řízení o vkladu vlastnického práva měl zvýšit o 2,5 %, ve zbytku země pak poklesl o 10,4 %. V Praze ale dochází k oživení prodejů nových bytů z developerských projektů a situace se v tomto regionu odlišuje.

Ceny bytů jsou stabilizované, možná podhodnocené, možná „zhruba v rovnováze“

V souvislosti s postupným oživováním domácí ekonomické aktivity má pokračovat pomalé oživování cen nemovitostí. Oživení je ale v různých regionech různé. V souhrnu nabídkové i realizované ceny z výběrových šetření potvrzují „mírné oživování trhu nemovitostí z konce roku 2013, ke kterému dochází po čtyřech letech jejich poklesu.“

REKLAMA

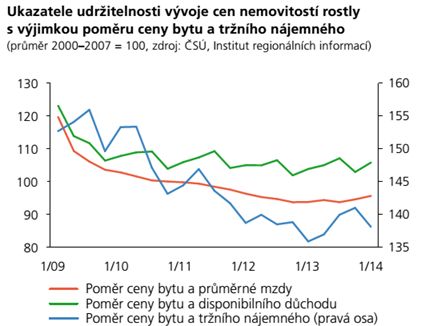

Protože se ukazatele udržitelnosti cen v porovnání s dlouhodobějšími průměry pohybují na relativně nízkých hodnotách, má to podle Zprávy o inflaci indikovat podhodnocení cen nemovitostí. Komentář si ponechává dvířka po alternativní scénář, protože blíže nespecifikované alternativní odhady udržitelnosti cen mohou signalizovat, že by ceny bytů mohly být zhruba v rovnováze.

Diskutovaná Zpráva o inflaci upozorňuje, že „ukazatele udržitelnosti vývoje cen nemovitostí v prvním čtvrtletí 2014 převážně rostly především v souvislosti s růstem nabídkových cen bytů.“ Zatímco poměr ceny bytu a disponibilního ročního příjmu domácností (price-to-disposable income) oproti minulým rokům vzrostl o 3,8 %, poměr ceny bytu a průměrné roční mzdy (price-to-wage) o 2 %.

Nárůst obou indexů má znamenat mírné snížení dostupnosti bydlení, ale vzhledem k poklesům indexů v minulých letech a nízké úrovni úroků z úvěrů však nemá být příliš významný. Poměr ceny bytu a tržního ročního nájemného (price-to-rent), se potom podle IRI pohybuje o 1,6 % nad svojí minimální hodnotou z počátku roku 2013.

Zdroj: ČNB, Zpráva o inflaci II/2014

Všechny tři ukazatele udržitelnosti cen se mají v porovnání s dlouhodobějšími průměry pohybovat na poměrně nízkých hodnotách, což by podle Zprávy o inflaci mohlo indikovat možné podhodnocení cen nemovitostí.

REKLAMA

Alternativní odhady udržitelnosti cen nemovitostí ovšem prý signalizují, že „jsou ceny bytů zhruba v rovnováze.“ Čtenáři zprávy může interpretace těchto odhadů činit problémy, protože není zřejmé, zda je index počítán z realizačních cen nemovitostí, nebo z cen nabídkových. Při hlubším studiu zprávy se lze dopátrat, že hodnota indexů „cena k příjmu“, a „cena ke mzdě“, má být počítána „z realizačních cen nemovitostí, nejnovější údaje jsou odhadnuty z cen nabídkových.“ Index cena k nájmu pak vychází z nabídkového nájemného a nabídkových cen bytů.

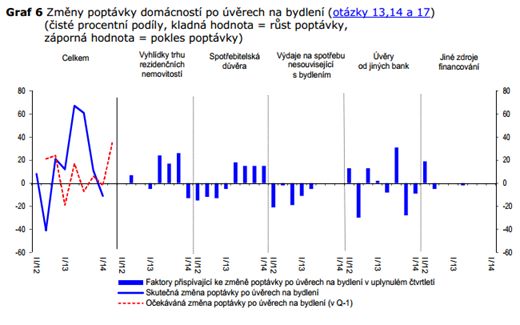

Poptávka po úvěrech na bydlení

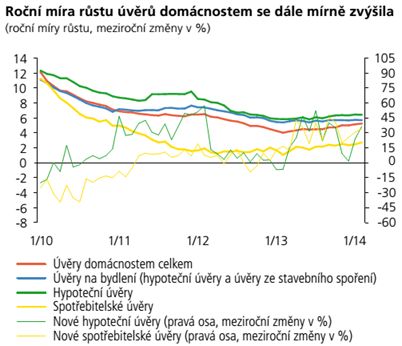

Roční míra růstu úvěrů na bydlení se v minulém období z krátkodobého hlediska výrazněji neměnila. Dynamika hypoték dosáhla 6,4 %, ale došlo k poklesu úvěrů ze stavebního spoření. Změna stavu úvěrování domácností je daná jak novými obchody, tak refinancováním již existujících úvěrů.

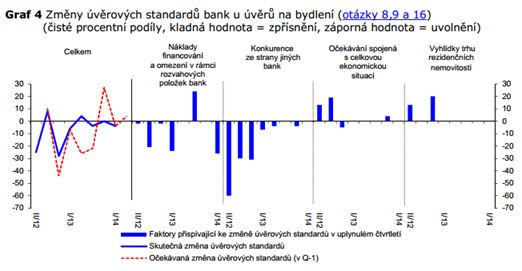

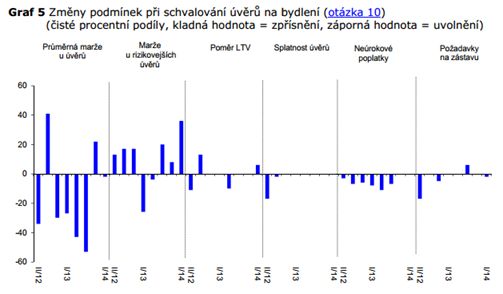

Na poptávku po úvěrech na bydlení mělo příznivě působit zvyšování spotřebitelské důvěry. Úvěrové standardy bank uplatňované při schvalování úvěrů domácnostem na bydlení se po předchozím období uvolňování, ovlivněné zvýšenou konkurencí bank, plošněji neměnily.

Zdroj: Šetření úvěrových podmínek bank, ČNB, duben 2014

Roční míra růstu spotřebitelských úvěrů od bank se zvyšovala, částečně vlivem konsolidace již existujících úvěrů, a v únoru 2014 dosáhla 2,7 %. Dostupnost spotřebitelských úvěrů se měla zvýšit jak v důsledku uvolnění úvěrových standardů, tak díky poklesu průměrných úrokových marží. Spotřebitelské úvěry čerpané od nebankovních institucí meziročně klesaly o 1,3 %.

REKLAMA

Zdroj: ČNB, Zpráva o inflaci II/2014

Zdroj: Šetření úvěrových podmínek bank, ČNB, duben 2014

Podle Šetření úvěrových podmínek bank se poptávka domácností po úvěrech na bydlení v prvním čtvrtletí 2014 snížila, zdůvodněno je to změnami v oblasti zápisů do katastru nemovitostí a zástavního práva, související s platností katastrálního zákona a nového občanského zákoníku. Podle tohoto šetření pak banky předpokládají růst poptávky po úvěrech na bydlení, z části i nadále ovlivňovaný refinancováním již existujících úvěrů.

Pokles nákladů na financování a zmírnění omezení v rámci rozvahových položek bank pak má působit směrem k uvolnění úvěrových standardů. Poptávku domácností po úvěrech na bydlení má příznivě ovlivňovat zvýšená spotřebitelská důvěra a odeznění dopadů legislativních změn. Optimisticky má vyznívat i oživení nabídkových cen bytů, a to i když revize minulých dat a robustnost souvisejících statistik je předmětem nejistoty.

Zdroj: Šetření úvěrových podmínek bank, ČNB, duben 2014

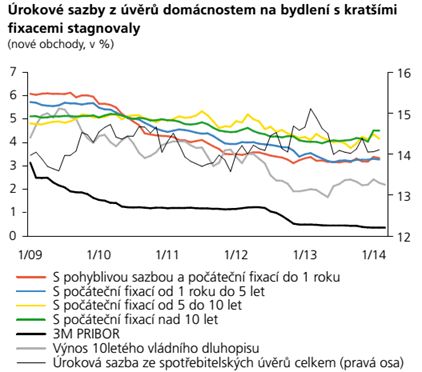

Úrokové sazby úvěrů na bydlení

Úroková sazba úvěrů přijatých českými domácnostmi na bydlení se pohybuje kolem 3 %. V únoru 2014 v případě úvěrů s fixací od jednoho roku do pěti let, tvořících asi ¾ všech úvěrů na bydlení, dosáhla úroková sazba výše 3,3 %. V eurozóně úroková sazba z úvěrů na bydlení v únoru zůstává na úrovni 3 %. Průměrné úrokové marže se neměnily, ale v případě rizikovějších úvěrů vzrostly.

Zdroj: ČNB, Zpráva o inflaci II/2014

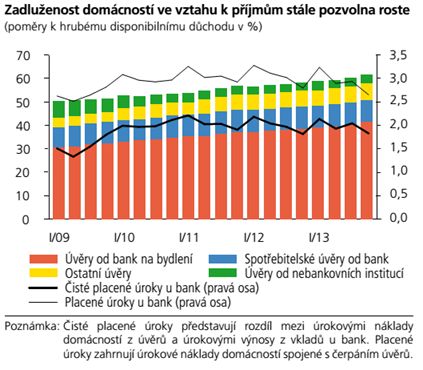

Zadluženost domácností a skomírající stavební produkce

Celková zadluženost domácností v poměru k hrubému disponibilnímu důchodu s tím jak poklesly disponibilní příjmy, překročila 60 %. Úrokové zatížení českých domácností v čistém vyjádření se aktuálně pohybuje kolem 2 % disponibilního příjmu.

Zdroj: ČNB, Zpráva o inflaci II/2014

Zatímco úvěrování domácností roste, poptávka po úvěrech se u menších i velkých podniků snížila. Snížil se příspěvek investičních úvěrů developerům a průmyslu, především zpracovatelskému průmyslu a odvětví výroby včetně rozvodu elektřiny, plynu a tepla.

Statistiky ukazují, že nadále přetrvával meziroční reálný pokles stavební produkce v důsledku nízké poptávky po stavebních pracích i přesto, že hrubá přidaná hodnota ve stálých cenách ve čtvrtém čtvrtletí 2013 po téměř třech letech vykázala mírný meziroční růst ve výši 0,4 %.

![]()