Zkušenosti s měnovou politikou cílování inflace nejsou dlouhé

První zemí, která v roce 1989 oficiálně spustila cílování inflace byl Nový Zéland, od té doby se k cílování inflace připojily mnohé centrální banky po celém světě. Cílována je inflace měřená prostřednictvím indexu spotřebitelských cen (CPI), cílové pásmo ve střednědobém horizontu typicky činí 1–3 procenta. Rámce se v různých zemích liší, ukazuje se, že většina těch, kdo cílují inflaci, se přiblížila k nějaké formě flexibilního cílování.

Na Novém Zélandu byl původní inflační cíl 0–2 procenta, v roce 1996 pak bylo cílové pásmo rozšířeno na 0–3 procenta. V roce 2002 byla dolní mez, ve snaze vyvarovat se nízké nebo negativní míře inflace, zvýšena na 1 procento. V průběhu období cílování inflace zde také byl původní cíl zaměřující se původně na výsledky dvanáctiměsíčního zvýšení indexu spotřebitelských cen na udržení budoucí inflace měřenou indexem spotřebitelských cen v rámci cílové pásma „v průměru ve střednědobém horizontu“.

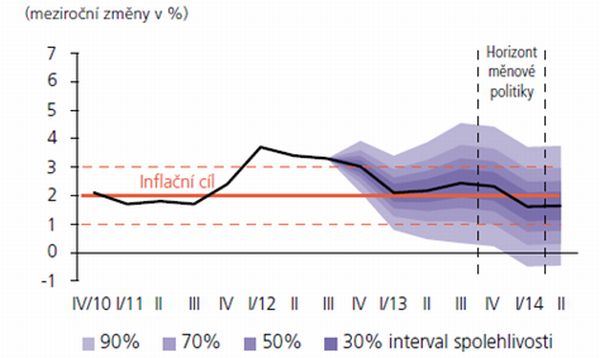

Měnová politika cílování inflace spočívá v tom, že úřad centrální banky usiluje o to, aby cenová hladina, měřená zvoleným cenovým indexem rostla v rozsahu jistého tolerančního pásma, viz obrázek 1. V závislosti na aktuální prognóze centrální banka používá nástroje měnové politiky ve snaze budoucí inflaci žádoucím směrem ovlivnit.

Obr. 1: Prognóza celkové inflace v České republice, ZDROJ: ČNB, Zpráva o inflaci IV 2012

Ignorovány bývají dočasné inflační odchylky, způsobené například mimořádnými událostmi, jako jsou prudké pohyby cen komodit, jako je ropa, nebo změny v daních. Některé centrální banky pak ze sledování základní míry inflace vylučují některé volatilní položky, jako je například ropa, nebo ceny energií.

REKLAMA

Existují dva hlavní důvody, proč se cílování inflace, relativně mladý měnový rámec, stal tak oblíbeným. Prvním důvodem je nominální kotva, druhým užitečnost pro politické diskuse, výzkum i komunikaci centrální banky. Získáním důvěryhodnosti a ukotvením očekávání veřejnosti, se úřad centrální banky stává více flexibilním. Inflace a inflační očekávání se stává lépe ukotveno, měnová politika má větší prostor ustát otřesy a přechodné změny v indexu spotřebitelských cen.

Nižší inflační prémie znamená i nižší úrokové sazby

Cenová stabilita znamená nižší nominální úrokové sazby, a tedy i nižší sazby hypotečních úroků. S variabilní sazbou hypotéky může dlužník z aktuálně klesajících úrokových sazeb hmatatelně těžit, ovšem za cenu vystavení se riziku ostrých výkyvů hodnoty hypotečních splátek. S pevnou úrokovou sazbou hypotéky je riziko skokového navýšení úrokových sazeb a pravidelných splátek odstraněno, ovšem za cenu přijetí nového rizika. Skutečná hodnota zbývajícího dluhu se může relativně k hodnotě nemovitosti kdykoliv v nepříznivém poměru změnit – dlouhá fixace v nevhodnou dobu něco stojí.

Důvěryhodný přechod politiky centrální banky k cílování inflace může poměrně rychle snížit inflační očekávání, což může v důsledku poklesu inflační rizikové prémie znamenat i nižší reálné úrokové sazby. V reálu může domácnosti trvat déle, aby se vymanila z vlivu nízké inflace na reálné úrokové sazby, než si uvědomí, že míra růstu cen každodenních nákupů, ale i příjmů, klesla. V prostředí s nízkou inflací ovšem nominální příjmy rostou pomaleji, než předtím a reálná zátěž z obsluhy dluhu s fixovanou sazbou přetrvává. Zafixované hypoteční splátky znamenají vzestup v efektivní době trvání výpůjčky, protože inflace neeroduje reálnou hodnotu dluhu tak rychle, jako dříve.

Inflace cen aktiv cílována není, což vyvolává nezodpovězené otázky

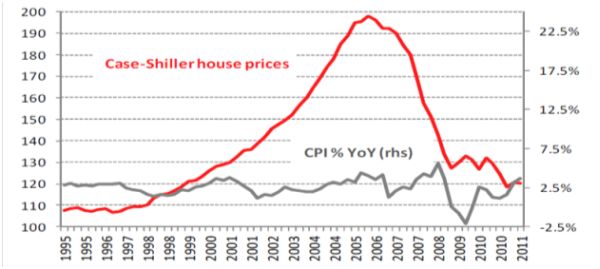

Předlužení soukromého sektoru, který spekuluje na setrvalý růst aktiv, jako jsou nemovitosti nebo akcie, může vést k vytvoření nevyváženosti, která může být v delším časovém horizontu poněkud zákeřná. I když bude inflace měřená indexem spotřebitelských cen relativně malá a stabilní, inflace jiných cen, jako jsou ceny nemovitostí, může nezdravě růst, viz obrázek 2.

REKLAMA

Obr. 2: Inflace měřená indexem spotřebitelských cen (CPI) vykazuje relativní stabilitu, ale inflace cen domů měřena Case-Shillerovým indexem vykazuje cenovou bublinu, ZDROJ: http://www.zerohedge.com/sites/default/files/images/user5/imageroot/2012/01/DG%204.jpg

Bezprostřední otázka zní, zda změny cen aktiv, které vedly k nerovnováze v rámci ekonomiky, představují riziko velkého negativního poptávkového šoku v budoucnosti. Velká míra zadlužení domácností vytváří citlivost na jakékoli nepříznivé budoucí šoky týkající se vyhlídek příjmů. Pokud ceny aktiv klesnou, a předlužené subjekty mají co dělat, aby dostály svým závazkům, splácejí dluhy, neutrácejí, klesá poptávka, pak nastupuje rozvahová recese.

Velký negativní poptávkový šok se může odrazit v přesahu inflačního cíle a útlumu hospodářství po dlouhou dobu. Pro centrální bankéře i akademiky je otázka cenových bublin na trzích aktiv, a zda by na ně měly centrální banky reagovat, velkým a nezodpovězeným problémem. Cenové bubliny na trzích aktiv jsou významné nejen z hlediska inflace, ale z hlediska finanční stability.

Přenosové mechanismy měnové politiky

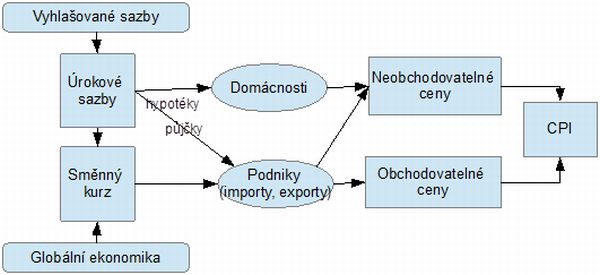

Centrální bankou vyhlašované úrokové sazby ovlivňují krátkodobé úrokové sazby, stejně jako směnný kurz, ačkoliv vliv na kurz je předmětem větší nejistoty. Změny v úrokové míře ovlivňují cenu půjček a útrat, zatímco změny v reálném kurzu ovlivní relativní náklady na zahraniční nákupy. Dílčí kanály tohoto transmisního mechanismu jsou znázorněny na obrázku 3.

REKLAMA

Obr. 3: Transmisní mechanismus pro případ malé otevřené ekonomiky

V případě malé otevřené ekonomiky domácí inflaci rychle ovlivňuje kurzový kanál, protože dovozní ceny ve velkém rozsahu vstupují do domácího spotřebního koše. V praxi mohou být míry inflace obchodovatelného a neobchodovatelného zboží docela rozdílné, i když průměr hodnot indexu spotřebitelských cen bude v rámci cíle. V případě obchodovatelného zboží, které lze volně dovážet a vyvážet, ceny ovlivňuje probíhající proces globalizace světové ekonomiky, vytvářející intenzivní konkurenci a dovozy ze zemí s levnou pracovní silou.

Řešení dopadů dvou rozdílných měr inflace, pokud nejsou považovány za udržitelné relativní cenové trendy, se stává významnou politickou otázkou. V transmisním mechanismu hraje nemalou roli trh s bydlením, a ukazuje se existující vazba mezi aktivitou na trhu s bydlením, širší hospodářskou činností a domácí inflací.

Rizika cílování inflace

Má se za to, že cílování inflace může poskytnout robustní a trvalý rámec pro měnovou politiku. Hovoří se o mechanismu, ve kterém měnová politika přispívá k více stabilnímu hospodářství – pokud jsou očekávané změny cenové hladiny dostatečně malé a natolik postupné, nebudou významně vstupovat do rozhodnutí podnikatelů a domácností.

Pod povrchem zdánlivé stability měřené zprůměrovanými hodnotami indexu spotřebitelských cen se ovšem může skrývat nerovnováha mezi sektorem bydlení, sektorem spotřeby a slabou poptávkou. Prakticky je ale obtížné zjistit, zda „nerovnováha“ obsahuje zárodek budoucího negativního poptávkového šoku v rozsahu, který by znamenal propad inflace v důsledku rozvahové recese pod cíl po nějakou, i delší dobu.

![]()

{kind=link}