ČNB: Úrokové sazby hypoték rostou již od počátku roku

Fincentrum Hypoindex po 16 meziměsíčních poklesech úrokových sazeb se v červnu 2015 zastavil na úrovni 2,05 %. Od ledna 2014 tak ubral více než 1 procentní bod z úrokové sazby 3,08 %. Hypotéky pro občany na bydlení jsou tak skoro zadarmo (inflace nyní dosahuje 0,8 %) a není tak divu, že zájem o hypotéky trhá veškeré rekordy.

Doba nejlevnějších hypoték se ale nejspíš blíží ke konci. Komerční banka a Hypoteční banka již oznámily navýšení úrokových sazeb a Česká spořitelna je bude nejspíš následovat koncem prázdnin. A malé banky také nezůstanou příliš pozadu. Zvyšování úrokových sazeb hypoték ovšem předpovídá i Česká národní banka (ČNB).

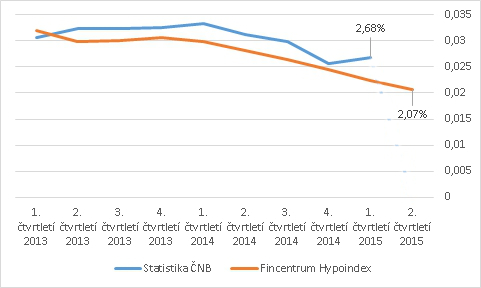

Graf 1: Vývoj úrokových sazeb hypotečních úvěrů dle ČNB a Fincentrum Hypoindexu

Zdroj: Vlastní zpracování dat ČNB a Fincentrum Hypoindexu

Česká národní banka sleduje průměrnou výši úrokových sazeb hypoték od začátku roku 2013. Na rozdíl od Fincentrum Hypoindexu ovšem nepočítá průměrnou sazbu pouze hypoték občanů na bydlení, ale do své statistiky zahrnuje i další hypotéky – od amerických po developerské. Není tak divu, že průměrná sazba hypoték podle ČNB je zpravidla o něco vyšší, než kolik platí občané podle Fincentrum Hypoindexu.

Tabulka 1: Vývoj úrokových sazeb hypotečních úvěrů dle ČNB a Fincentrum Hypoindexu

|

Období |

Statistika ČNB |

Fincentrum Hypoindex |

Rozdíl |

|

2. čtvrtletí 2015 |

N/A |

2,07% |

N/A |

|

1. čtvrtletí 2015 |

2,68% |

2,24% |

–0,44 p.b. |

|

4. čtvrtletí 2014 |

2,56% |

2,44% |

–0,12 p.b. |

|

3. čtvrtletí 2014 |

2,99% |

2,64% |

–0,35 p.b. |

|

2. čtvrtletí 2014 |

3,12% |

2,81% |

–0,31 p.b. |

|

1. čtvrtletí 2014 |

3,33% |

2,99% |

–0,34 p.b. |

|

4. čtvrtletí 2013 |

3,26% |

3,07% |

–0,19 p.b. |

|

3. čtvrtletí 2013 |

3,24% |

3,00% |

–0,24 p.b. |

|

2. čtvrtletí 2013 |

3,24% |

2,99% |

–0,25 p.b. |

|

1. čtvrtletí 2013 |

3,06% |

3,19% |

+0,13 p.b. |

Zdroj: ČNB, Fincentrum Hypoindex, vlastní výpočty

Česká národní banka navíc sleduje hypoteční úvěry pouze na čtvrtletní bázi a s větším zpožděním. Údaje za druhé čtvrtletí letošního roku tak stále ještě nejsou k dispozici. I tak je patrný obrat ve vývoji úrokových sazeb v 1. čtvrtletí 2015, kdy došlo k nárůstu úrokových sazeb o 12 bazických bodů. V té době ještě Fincentrum Hypoindex odepisoval 10 bazických bodů a k dalšímu snížení sazeb (o dalších 17 bazických bodů) došlo ještě ve 2. čtvrtletí.

Růst úrokových sazeb signalizuje též posilující koruna. Česká národní banka musí intervenovat proti koruně, aby kurz udržela „poblíž hranice 27 Kč/EUR“. Přestože devizové rezervy ČNB zatím příliš nebobtnají a nehrozí v dohledné době „švýcarský scénář“, koruna posílila na hraniční úroveň a nelze vyloučit i další sílící tlak. ČNB sice chce udržovat korunu oslabenou ještě přibližně rok, což by mělo tlačit úrokové sazby dolů, je ale otázkou, jak dlouho tuto rétoriku bude udržovat. S blížícím se koncem intervencí bude tlak růst – a trh má v tomto směru oproti ČNB mnohem silnější pozici.

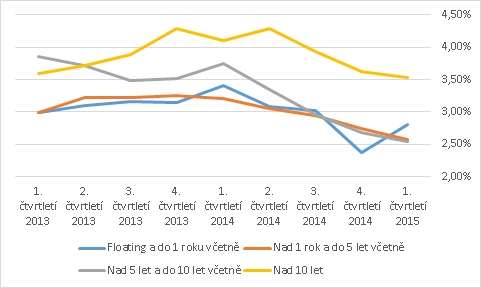

Česká národní banka sleduje též průměrné úrokové sazby jednotlivých fixací. I u těch došlo k zajímavému posunu. Úrokové sazby s fixací mezi 5 a 10 lety (včetně) poklesly pod úrokové sazby s fixací od 1 roku do 5 let (včetně). Smazala se tak přirážka za dlouhodobé sazby. Pokles je ostatně patrný v poslední obě i u sazeb fixovaných nad 10 let. Naopak nejkratší sazby začátkem roku vystřelily vzhůru – a jsou to právě tyto hypotéky, které způsobily růst průměrných sazeb.

Graf 2: Vývoj úrokových sazeb hypotečních úvěrů v jednotlivých fixacích dle ČNB

Zdroj: Vlastní zpracování dat ČNB

Mezibankovní sazby zatím nerostou. 1M PRIBOR, od něhož se odvíjejí i úrokové sazby hypoték s variabilním úrokem, k 4. 8. 2015 dosahoval 0,22 %. Na této úrovni se drží již od konce března 2015. Sazba sice již neklesá, ale ani se neprojevuje tendence k růstu. To a měnové intervence ČNB zůstává silným faktorem pro udržení nízkých úrokových sazeb i nadále. Zda ale budou stačit, to ukáže až budoucnost.

![]()

Vstoupit do diskuze

1 komentář