Důležitý vzkaz ze strany ČNB: Fixování úroků nepovažujeme za účelné

Hypotečním trhem víří výklad České národní banky k „účelně vynaloženým nákladům“ při mimořádné splátce hypotéky v průběhu fixace úrokových sazeb. Tématem bylo i na konferenci Hypotéka 2019, kde se zástupci ČNB setkali s představiteli bank a zprostředkovatelů. Přispěla i NBS se zkušenostmi ze Slovenska…

![]()

Hypotéka 2019 – inspirativní duel Národních bank Česka a Slovenska

Jednou z důležitých částí 13. ročníku konference Hypotéka 2019 (konanou 26. 9. 2019 a pořádanou SmithNovak) byly panely se členy České národní banky a Národnej banky Slovenska. Předem se sluší poděkovat jak organizátorům konference, tak také všem z bank a pak především z národních bank, že měli tu ochotu a vůli se zúčastnit.

Vzkaz pro akademiky: Vážnost, váženost a vyváženost

Konference překypovala odborníky, ale také praktiky v oblasti hypotečních úvěrů. Společnost vzdělaná a vážená. Hojně také byly zastoupeny banky, které trpí velikou nejistotou kolem výkladu nového zákona. Je vždy pozoruhodné sledovat, jak se někdy sféra „akademická“ může odtrhávat od praxe a zůstávat v určitém „ulítlém“ (či méně expresivně naivním) postoji při konfrontacích se složitější problematikou.

Ovšem ne každý akademik musí být od reality odtržen a kontextům do hloubky nerozumět. Naopak, většina hostů byla ochotná k diskusi a zajímala se o názory odborné veřejnosti. Také byla zjevná vůle rozkrýt si skryté předpoklady svých teorií a říci si k nim jak Pro, tak Proti.

O to více zřetelné bylo, pokud se některý host dopouštěl nevyvážené komunikace s relativně velmi zasvěceným publikem a přes svou důležitost a vážnost neumožnil opravdový dialog. Někdy jsou to naprosté detaily zachytitelné pouze v rozhovoru (nikoli při přednášce). Každý akademik by si měl uvědomit, že jeho odmítání vysvětlení může svědčit jen o dvou nešvarech:

- nezná odpověď, a proto neodpoví, anebo

- zná odpověď, ale pohrdá vysvětlením pro takové publikum.

Na konferenci jsme také ústy pana Fraita z ČNB dostali ujištění, že nehrozí, že by limity DSTI ČNB zmírnila (např. ze 45 % na 50 %), jelikož je třeba chránit spotřebitele, který v současné době kupuje nemovitosti předražené zhruba o 15 %, a proto není na místě z nároků na bonitu slevovat. Jedinou výjimkou by mohla být populistická úprava u „mladých“ do 36 let, ale to pouze jako úlitbu, pokud se schválí nový zákon o ČNB a posílí její pravomoci.

Na druhou stranu s možnou rozpornou interpretací účelně vynaložených nákladů však ČNB dělat nebude nic, čímž dle mého ohrožuje stabilitu bank výrazně více než omezením DSTI. Klientům tímto také může způsobit upření možnosti fixace, na což jsme také dostali odpověď bez zdůvodnění, že se to nestane.

Máme se starat o duch zákona? A máme se jím řídit?

Ač vůbec nebylo tematizované konkrétní vykládání práva, ostatně nebyli tam přítomni soudci, bylo pro mnohé na místě položit si otázku, jestli máme či nikoli u nás oporu v právním systému (jistotu zázemí – v jeho pevnosti a srozumitelnosti).

Zákon, ať je dobrý či špatný, má vždy nějaký svůj vnitřní záměr, který opodstatňuje jeho existenci. Zákon je třeba vždy vnímat v celkovém kontextu všech jeho částí. Sice jsou advokáti, kteří umí vytrhnout pouze jednu část a vyhrát na ní spor, nicméně dobrý soudce musí vzít v úvahu celou situaci a její kontext, a pak teprve najít důvod pro smysluplnou aplikaci daného ustanovení.

V dnešní „vědecky“ rozumné době je někdy nepatřičné zabývat se duchem zákonů, což je naprosto paradoxní, protože pak důvody nejsme schopni pochopit, natož posoudit.

REKLAMA

Slovenská laboratoř a odstrašující příklad politizace odbornosti

Bylo velikým štěstím, že se mohl zúčastnit i člen Národnej banky Slovenska (slovenský ekvivalent naší ČNB), který odpovídal velice upřímně a pojmenoval přesně problém, jehož neblahé důsledky můžeme sledovat na poli hypotečních úvěrů na Slovensku.

Jako mnohdy i jindy, příklad ze „sousedství“ nám pomohl relativně rychle a střízlivě pochopit souvislosti, které s danou problematikou souvisí, a naše národní banka si mohla vyslechnout důrazné varování, jaké důsledky může mít zpolitizování složitějších ekonomických zákonů (jakým je např. Zákon o úvěru pro spotřebitele). Můžeme být jen rádi, že se tohoto zatím ještě žádná naše „noční můra“ nechytila.

Komunikace jako alfa a omega – má ČNB vysvětlovat odborné veřejnosti svá stanoviska?

Nelze tvrdit, že ČNB vysvětlila publiku důvody své interpretace zákona (§ 117 Zákona o úvěru pro spotřebitele). Nicméně bylo převelice užitečné, že komunikaci alespoň otevřela. Většina odborné veřejnosti žila v tom, že abychom neopakovali chyby Slovenska, nebudeme tuto záležitost medializovat a necháme ČBA a ČNB domluvit se na smysluplném řešení.

Výsledkem po dvou a půl letech je však pouze návrh, že by se mohl zákon změnit. Proces by však mohl trvat léta a mezitím by jen sílil chaos (ostatně i nejistota, že se tam nakonec schválí něco, co bude ještě horší), přičemž že nejistota stojí peníze, není třeba ani zdůrazňovat.

Ve stylu komunikace národních bank by se ale naše mohla od té slovenské ledacos naučit.

Podceňování vysvětlování kontextů určitých rozhodnutí je dlouhodobým nešvarem naší národní banky, a co si pamatuji, tak jediný, kdo alespoň styl komunikace a větší otevřenosti nastolil jako důležité téma, byl exguvernér Miroslav Singer. Ani on, ani Mojmír Hampl už však na ČNB nejsou a bohužel se zatím nezdá, že by se touto cestou k větší srozumitelnosti vydával někdo další.

Zaklínadlo: Účelně vynaložené náklady (§ 117 ZÚS)

Dohady o výkladu tohoto paragrafu předčily v mnohém zdravý rozum. Bylo by extrémně vhodné tento palčivý a nebezpečný problém vyřešit. A to v zájmu zdravějšího bankovního světa, který se obává o své marže u hypotečních úvěrů (ostatně ještě nedávno se o to obávala i sama ČNB), a obzvláště po důrazných varováních od sousedů ze Slovenska (nejen od Národnej banky Slovenska, ale také několika slovenských komerčních bank).

V reálu je možné, že jen nikoho po celou tu dobu nenapadlo, že by ČNB měla fixaci úrokové sazby za něco, co účelně nesouvisí s mimořádnou splátkou mimo výročí fixace. Ostatně v našem kulturně historickém kontextu fixace eo ipso souvisí s omezenou možností ukončení úvěru (tj. splacení úvěru) před koncem fixace bez vážnějších důvodů (definovaných jasně zákonem).

ČNB však 7. 3. 2019 vydala výklad k § 117, kde tvrdí, že náklady nemohou být ušlým ziskem, ani nemohou být promarněnou šancí… Přitom však ZÚS sám zmiňuje pouze jednou „účelně vynaložené náklady“ (v našem kontextu), a ani jednou „ušlý zisk“ či „promarněnou obchodní příležitost“. Třeba bude na místě, aby MF ČR vydalo prováděcí vyhlášku, kde by definovalo rozumně klíčové pojmy a snad i odklelo ten náš inkriminovaný paragraf.

A jaká výše má být u účelně vynaložených nákladů?

Padaly vcelku nejednotné návrhy, např. jako rozdíl aktuálních a minulých sazeb, vzoreček, který opravdu některé banky implementovaly do svých sazebníků, nicméně klienti jim vůbec nerozumí a ze své podstaty je nelze určit dopředu, čímž nejsou pro klienty transparentní.

Ostatně v praxi se to má třeba tak, že například Modrá pyramida má sice za mimořádné umoření tento komplikovaný vzoreček, nicméně k tomu také ještě navíc 1 % z cílové částky za zrušení smlouvy o stavebním spoření, tedy o sankci stáhne klienta jinde. Téměř by se dalo tvrdit, že v současnosti jsou v tomto směru znevýhodněny banky oproti stavebním spořitelnám.

REKLAMA

Zkusme se zeptat jinak: Jaké maximum těchto nákladů by bylo racionální a vstřícné ze strany bank?

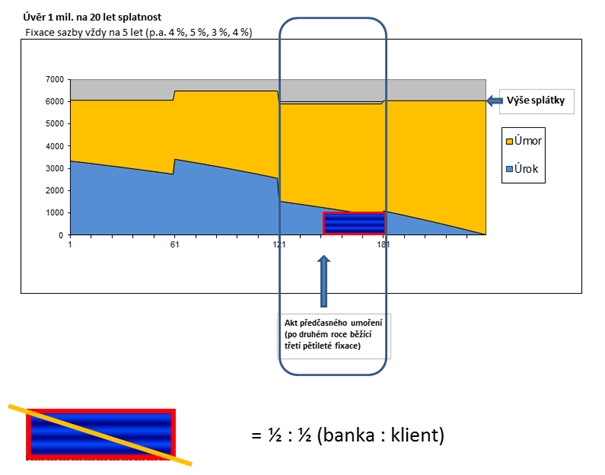

Výpočet? Navrhuji maximální hranici ve výši poloviny ušlých úroků do konce fixace – pravdou je, že v zákoně jsou explicitně zmíněné jako maximum veškeré úroky do konce fixu, nicméně 50:50 je fér hranice za rezervaci sazby a zdrojů, neboli za existenci fixačního období.

Bankám nikdo nebrání mít sankce za porušení fixace ve formě nákladů nižší než toto maximum, mohou si to určovat v sazebníkách, nicméně bylo by vstřícným gestem ke klientům, aby tato „pokuta“ za nedodržení fixu nedosahovala maxima možné výše určené v zákoně, ale její polovinu.

Zobrazeno graficky, oč běží, na příkladu třetí otočky pětileté fixace u úvěru 1 mil. Kč na 20 let *):

*) počítáno s úvěrem na 1 mil. Kč na 20 let se sazbou 4 % p.a. při první pětileté fixaci, 5 % p.a. při druhé a 3 % p.a. při třetí pětileté fixaci.

Optimistická část – třetí strany v oblasti hypoték při vyučovacích hodinách regulátora obstály

Abychom zakončili radostněji, je bezesporu pozitivním faktem, že se většina třetích stran postavila za banky a nechtěla prvoplánovitě spustit kolotoč, ze kterého by ve finále klient vyšel jako rukojmí. Právě vzhledem ke slovenskému příkladu, kdy i slovenské třetí strany bank se přidaly ke kolotočovému chování a podpořily politický a populistický strop v zákoně, na této české konferenci převládaly u třetích stran bank názory, že jde o velice riskantní téma a je třeba se poučit a chybám předejít.

To nemá v žádném případě znít jako povyšování nad Slováky, jelikož je velice pravděpodobné, že pokud bychom tuto slovenskou laboratoř neměli v blízkosti, udělaly by u nás třetí strany stejnou chybu jako u nich.

Naše třetí strany také pochopily, že dialog mezi bankami a ČNB není vyvážený. Těžko totiž vedete plnohodnotný dialog, pokud se vás protistrana bojí. Pozice ČBA je bohužel tímto také dost ovlivněná. Celkově se zdálo, že se třetí strany osvědčily a banky by mohly cítit jistou hrdost, protože v tomto směru si je vychovaly samy. A ukázalo se, že dobrá výchova je základem a že vše je jen a jen o lidech a jejich hodnotách.

Vzkaz pro ČNB

Pokud má ČNB zálibu mluvit v hádankách, lze vyhovět (za předpokladu, že by si to někdo z ČNB četl). Tím vzkazem by mohl být citát R. Feynmana: „Minulé zkušenosti nás v mnohém poučily o tom, jak vypadají cestičky, kterými klameme sami sebe. (… přičemž) sebe člověk oklame nejsnáze.“ **)

**) Richard P. Feynman: To snad nemyslíte vážně! Překlad Jan Klíma, str. 306, nakladatelství Mladá fronta, 1989

K naprosto základním akademickým hodnotám, ať už jde o tvrdé vědy, anebo měkké, kam ekonomie patří: Být k sobě maximálně upřímní a poctiví. To obnáší také to, být neustále ochotný připustit, že v některých skrytých předpokladech jsem se mohl mýlit a ostatní seznámit s možnostmi, jak mohou prokázat, že se mýlím, pokud o takových možnostech vím.

Nejen odborná veřejnost, ale také celé bankovnictví v ČR očekává, že se podaří situaci uklidnit. A na konferenci Hypotéka 2019 jednotně celá tato obec prosila ČNB o pomoc v této snaze. Snad jí někdo vyslyší.

![]()

Vstoupit do diskuze

0 komentářů