Stavební spoření a zádrhel v podobě inflace

Chcete spořit? Máme řešení. Potřebujete úvěr k řešení bytových potřeb? Není problém. Pro úvěrově bonitní zařídíme. Stavební spoření, často označované jako „stavebko“ se stalo oblíbeným produktem, nejen na poli spoření. Bezpečné spoření? Ano, i to tento bankovní produkt z pohledu zákonného pojištění vkladů umožňuje. O reálných výnosech šestiletého spoření ovšem v realitě rozhoduje budoucí inflace.

![]()

Stavební spoření spočívá v přijímání vkladů od účastníků stavebního spoření a v poskytování úvěrů na řešení bytových potřeb účastníkům stavebního spoření a dalším osobám vymezeným v Zákoně o stavebním spoření.

Přátelští klienti: Spoří a nečerpají úvěry

„Úspory jsou pojištěny a po 6 letech jich můžete využít k libovolnému účelu,“ uvádí jednu z výhod stavebního spoření jako spořicího produktu Wikipedia. Účastník stavebního spoření, který jen spoří a nechce čerpat úvěr, je označován za přátelského klienta. Charakteristiku této formy spoření popisuje Wikipedia následovně: „Stavební spoření je v ČR výhodnou formou uložení úspor, jehož celkové zhodnocení dosahuje přibližně 3,5 %.“

Zde vyvstává otázka, co se pod oním „výhodným“ uložením úspor rozumí. Jde o to, zda vůbec porazí inflaci, a jaký výnos je v porovnání s jinými možnostmi nabízen. A právě otázka zohledňování vlivu inflace na výsledky spoření je ovšem na Wikipedii zcela opomenuta.

Předpoklady neporažení inflace: Aktuální vkladové sazby stavebního spoření

„Zhodnocení se skládá z úrokové sazby, která se pohybuje mezi 0,5–1 %, a státní podpory ve výši 10 % ročně, maximálně však ve výši 2000 Kč ročně,“ pokračuje ve vcelku aktuální charakteristice stavebního spoření prostřednictvím stavební spořitelny Wikipedia. Chce to dodat, že úroková sazba se v průběhu času měnila. Bývala 3%, 1%, ale i 0,5%.

Úroková sazba z vkladů na stavebním spoření je fixní, je uzamčena na šest let. Aktuální asi 1,5% roční úroková sazba z vkladů ani zdaleka neporazí inflaci. O odměně za vzdání se likvidity a možnosti peníze pohotově použít nelze hovořit.

REKLAMA

To konečně bylo z pohledu finančního poradenství probráno v článku (Ne)porazí „stavebko“ inflaci? a také v příspěvku Kdy se vyplatí „Stavebko“ na spoření!?

Z výnosu se navíc musí zaplatit 15% daň – původní daňová úleva této formy spoření vzala novelou zákona za své.

Reálné výnosy: Zádrhel v podobě inflace

Právě přátelští klienti dávají své prostředky na delší dobu k dispozici stavební spořitelně pro poskytování úvěrů. Mít dostatek, masu, přátelských klientů je předpokladem funkceschopnosti stavební spořitelny tak, jak ji zákon nastavuje. Jedině pak při dostatečném počtu přátelských klientů mohou stavební spořitelny nabízet úvěrové tarify s atraktivním úročením a lákavými podmínkami pro přidělování cílových částek.

Motivací přátelských klientů je zhodnocení vkladů, dosažení uspokojivého vnitřního výnosového procenta.

Zákon předpokládá u smluv o stavebním spoření fixaci úrokových měr stavebního spoření. Přátelští klienti, kteří prostřednictvím stavební spořitelny pro maximálně 2tisícový státní příspěvek minimálně šest let spoří, mají po tuto dobu garantovánu fixní sazbu. A to je v inflačních dobách pastí.

Fixace úrokových sazeb

Klienti, kteří žádají o úvěr ze stavebního spoření, mají garantovaný úvěr za fixní úrokovou sazbu – ta nesmí být vyšší než sazba z vkladů navýšená maximálně o tři procentní body. Zahajuje-li účastník své stavební spoření podpisem smlouvy, hraje ve smlouvě o výhodnost výše úrokové sazby – ať už ve fázi spoření, tak úvěru.

Jde vlastně o úrokové sazby nastavené sazebníky spořitelen v době, kdy je smlouva o stavebním spoření uzavírána. V dobách inflace je pevná sazba z úvěru výhodou pro dlužníka, vypůjčovatele, a naopak nevýhodou pro střadatele. Je-li na šestiletém spoření nabídnuta 1% roční úroková sazba a po šest let spoření lze předpokládat každoroční 3% inflaci, kupní síla ukládaných korun bude po dobu spoření zdárně ukusována.

REKLAMA

Jednostranné snižování sazeb i výpovědi

Pod taktovkou neortodoxní politiky centrálních bank minulých let nastoupily nízké úrokové sazby. Jak úrokové sazby klesaly na minima, a zájem o úvěry ze stavebního spoření klesal, přestávali být přátelští klienti vítaní. Pak se ukázalo, že klienti, kteří by po uplynutí šesti let na smluvně nastavené sazbě profitovali, nejsou vítaní.

Nastoupila snaha stavebními spořitelnami takové smlouvy vypovídat, snížit úročení. Ve výsledku se ukázalo, že úrokovou sazbu z vkladů uvedenou ve smlouvě může stavební spořitelna po uplynutí šestileté doby jednostranně změnit. To prostě stavební spořitelna pošle dopis, třeba že snižuje 1% úročení na 0,5%. Kdo nemá zájem, může smlouvu vypovědět, anebo vzít nabídku sazby o něco vyšší, ale s delší vázaností.

Nastupovalo také vyjednávání, snaha přesvědčit klienta, aby svou smlouvu transformoval na smlouvu novou. Smlouvy se i vypovídaly, pokud to všeobecné obchodní podmínky umožňovaly.

Úrokové zvýhodnění znevýhodnit poplatkem

Dalším řešením pro zbavení se vyššího úročení vkladů stavebního spoření byla změna poplatků za vedení smluv. Ano, kdysi pro přátelské klienty existovalo i úrokové zvýhodnění. Úrok byl 2 nebo 3 % z vložených peněz, úroků i státní podpory. A k tomu při nečerpání úvěru po 5 letech 50% úrokové zvýhodnění. Ve výsledku úrok třeba i 4,5%.

I tehdy spořitelny nechtěly umožnit na těchto pro systém nevýhodných smlouvách při vyklesání úrokových sazeb spořit. Nabízely třeba změnu smluvních podmínek – snížit úročení z původního 3% ročního úroku a úrokového zvýhodnění ve výši jednoho procentního bodu na 2% roční úrok.

Klienti, kteří disponovali na poměry až příliš štědře úročenými smlouvami, se stali přítěží. Když úrokové sazby vyklesaly, nastoupilo zbavování se letitých smluv o stavebním spoření s vyšším úročením vkladů. A je to i logické, model financování stavebními spořitelnami určuje zákon – když nakoupí „levné“ peníze jako vklady, pak může poskytovat „levné“ peníze na úvěrech jako financování.

Měnící se úrokové sazby

Když ceny hypoték byly rekordně nízko, úrokové sazby stavebního spoření nemělo jinou možnost, než na dění na trhu reagovat. Klesly úroky z úvěrů a zákonitě bylo nutné i snížit úroky z vkladů.

REKLAMA

A tak u starších smluv s výhodnějším úročením nastoupil třebas i mediálně propíraný poplatek za správu úrokového zvýhodnění. „Při uzavírání smlouvy jsem zaplatil jako poplatek jedno procento z cílové částky a počítal s tím, že budu s tímto úročením spořit déle než šest let,“ zazněl komentář jednoho nespokojeného klienta. Klient měl smůlu, výše úrokové sazby je ze zákona garantována právě jen na šest let.

Hovoříme o dobách, kdy stavebko nabízelo úrokové sazby, které byly vyšší než na spořicích účtech. Dalo by se to i předpokládat, klient se vzdává likvidity, pro splnění podmínek na státní podporu realizuje šestileté nenakládání se svými úložkami. S tím ovšem zamíchala politika finanční represe věřitelů a střadatelů, které měla vést k nastolení situace, kdy se nevyplatí šetřit. Pod taktovkou úvěrové politiky centrálních bank měly být úrokové sazby na spoření a vkladech udržovány pod úrovní inflace.

Vysmátí dlužníci: Inflace závazky a dluh znehodnocuje

Z inflace profitují dlužníci a prodělávají střadatelé. Nejprve uvažujme situaci dlužníků. V dobách vysoké inflace je fixní úroková sazba úvěru pro dlužníka požehnáním. V inflačních dobách může být ve správný čas založené stavební spoření útočištěm, modelem, které bude poskytovat financování s nízkým úročením. Zaznívá to i v Pojednání Budoucnost modelu stavebních spořitelen v ČR (Teplý, Horváth, 2011).

Autoři konstatují, že úvěry poskytnuté stavebními spořitelnami „…jsou obvykle poskytovány za nižší sazby než hypotéky, což platí zejména v dobách rostoucích sazeb resp. v období vyšší inflace.“. Bylo tomu tak právě v 90. letech, kdy v dobách vysoké inflace. V době kdy je reportována inflace nejvyšší od 90. let, rostou úrokové sazby a inflace klepe na dveře, se situace opakuje.

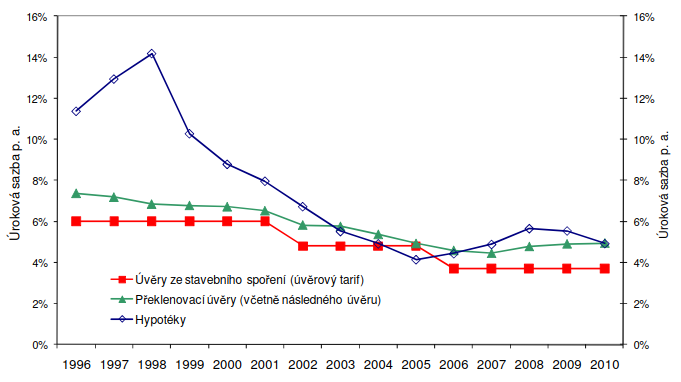

Graf 1: Právě v dobách inflace 90. let byly nominální úrokové sazby z hypotečních úvěrů v porovnání s úvěry ze stavebního spoření znatelně vyšší. Systém stavebního spoření byl dotován, každoročně státním příspěvek až 4500 tehdejších korun na jednu smlouvu přátelského klienta.

Zdroj : Teplý, P. – Horváth, R. Budoucnost modelu stavebních spořitelen v ČR, FSV UK 2011

Inflace ohlodávající kupní sílu úspor: Znepokojení střadatelé

Na opačné straně barikády ovšem stojí věřitelé. I při 3% inflaci a 0,5% úročení věřitelé na svých úložkách kvůli inflaci tratí. Na stavebním spoření dnes na atraktivnosti nepřidá ani státní příspěvek. Ten byl v 90. letech při tehdejší šestitisícové měsíční mzdě každoročně až 4 500 korun. Dnes je poskytnut až dvoutisícikorunový každoroční státní příspěvek.

Ano politickým rozhodnutím a změnou zákona se výše státní podpory změnila, původně byla až 4500 korun a nově ji představují maximálně dvě tisícovky.

Při dvouciferné inflaci se dostáváme do situace, kdy racionalita velí inflaci se přizpůsobit. Ano, inflace střadatele ukládající své peníze na fix poškozuje, úroková míra nižší než míra inflace znamená ztrátu kupní síly půjčených peněz.

V inflačních dobách je a bude těžší klienty přesvědčit o výhodnosti jakéhokoli dlouhodobého spoření. Zatímco v době minimálních úrokových sazeb a poklesu zájmu o úvěry byli přátelští klienti na obtíž, v době inflační, doprovázené setrvale vyššími úrokovými sazbami, se budou hledat způsoby, jak tyto klienty přilákat.

I 3% inflace tolerovaná politikou ČNB je hrozbou

Ano, inflační vlna úrokovými sazbami zamíchala. Nikdo inflační scénář nepředpokládal, a přesto přišel. Zatímco v minulosti ve výroční zprávě stavebních spořitelen mohlo zaznít, že stavební spoření bylo ovlivněno prostředím nízkých úrokových sazeb, a předčasným splácením úvěrů, s nástupem inflace bude leccos jinak.

Když se úrokové sazby zvyšují, do úročení hypotečních úvěrů se to propisuje vcelku rychle. Ke zvýšení úrokových sazeb z vkladů se žádná banka nehrne. To platí to i v případě stavebního spoření. V případě scénáře třebas jen setrvale 3% inflace čeká na stavební spořitelny nepřehlédnutelná výzva.

Krocení vzedmuté inflace a vzniklých nerovnováh může v realitě trvat déle, než se čeká. A konečně i českou centrální bankou komunikovaná neutrální úroková sazba odpovídající kýženému ideálu je prý 3% – dvouprocentní míra inflace a reálný výnos ve výši jednoho procentního bodu.

Co z toho vyplývá, už vyslovil poradce Fincentrum & Swiss Life Select Michal Kovářík: „Pokud při dnešní míře inflace stavební spořitelny nenavýší úroky na odpovídající hranici, je v reálném vyjádření stavební spoření ztrátové.“

![]()

Vstoupit do diskuze

0 komentářů