Aktuální sazby hypoték: Hypotéky se čtyřkou na začátku skončily

Hypotéky se čtyřkou na začátku vymizely ze sazebníků bank. Hypoteční sazby se v některých bankách dokonce již nebezpečně přibližují hranici 7 %. Boj ČNB s inflací navíc ještě neskončil, v červnu plánuje další zvyšování základních sazeb. Zdražování hypoték tak bude pokračovat.

![]()

Hypotéky za poslední rok zdražily v některých bankách i o více než čtyři procentní body. Ještě loni v červnu bylo možné získat hypotéku ve všech bankách za méně než 2,5 % p. a. Nyní se pozvolna ze sazebníků bank vytrácejí i hypotéky s pětkou na začátku.

Moneta zůstává nejdražší

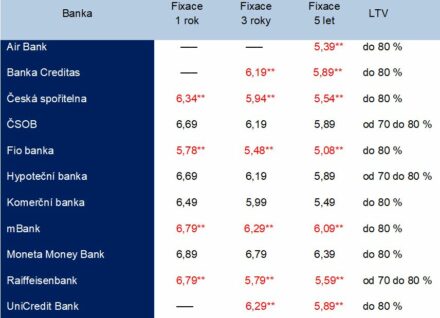

Přestože Moneta Money Bank v tomto měsíci nezdražovala, zůstává nejdražší hypoteční bankou na trhu. Již však není jedinou bankou, která nabízí hypotéky s fixací na pět let za více 6 % p. a.

Nově se k Monetě připojila mBank. Ta zdražila tří a pětileté fixace shodně o půl procentního bodu na 6,29 % p. a., resp. 6,09 % p. a. Sazbu jednoletých fixací pak zvýšila o 0,7 procentního bodu na 6,79 % p. a.

Hranice 7 % na dosah

Hranici 7 % se na poli jednoletých fixací nově přiblížila i Raiffeisenbank. Ta zdražila jednoleté fixace o 0,8 procentního bodu na 6,79 % p. a. Sazby tříletých fixací zvýšila o 0,1 procentního bodu na 5,79 % p. a. a pětiletých fixací o 0,2 procentního bodu na 5,59 % p. a.

Za hranici 6 % zdražila Česká spořitelna. Sazby jednoletých fixací vzrostly na konci května 0,4 procentní bod na 6,34 % p. a., sazby tříletých a pětiletých fixací zvýšila banka o 0,3 procentního bodu na 5,94 % p. a., resp. na 5,54 % p. a.

Tříleté fixace nad 6 % již ve většině bank

Stále více bank nabízí i hypotéky s fixací na tři roky za více než 6 % p. a. Za tuto hranici posunula sazby i Banka Creditas, když zdražila hypotéky o 0,7 procentního bodu. Nově tak nabízí hypotéky s fixací na tři roky od 6,19 % p. a. Sazby hypoték s fixací na pět let posunulo zdražení na 5,89 % p. a.

REKLAMA

Podobně jako Creditas zdražila hypotéky i UniCredit Bank. Po zvýšení sazeb o 0,6 procentního bodu nabízí UniCredit Bank tříleté fixace od 6,29 % p. a. a pětileté od 5,89 % p. a.

Nejlevnější Fio a Air Bank

Fio banka i přes zdražení jednoletých fixací o 0,9 procentního bodu na 5,78 % p. a., tříletých fixací o 0,6 procentního bodu na 5,48 % p. a. a pětiletých fixací o 0,3 procentního bodu na 5,08 % p. a. zůstává nejlevnější bankou na trhu.

Přestože Air Bank na konci května hypotéky zdražila o 0,6 procentního bodu, je na poli pětiletých fixací se sazbou ve výši 5,39 % p. a. druhou nejlevnější bankou na trhu.

Zdražování za hranici 6 % ale nemusí být otázkou vzdálené budoucnosti. „Je možné, že po příštím zvýšení sazeb ČNB by i u nás mohly některé sazby atakovat nebo se přehoupnout přes 6 %,“ uvedl Jakub Heřmánek, tiskový mluvčí Fio banky.

ČNB zvýší sazby o 0,75 p. b. či více

Základní úroková sazba České národní banky (ČNB) je se současnou hodnotou 5,75 % na nejvyšší úrovni od roku 1999. O dalším zvýšení základních sazeb bude bankovní rada ČNB rozhodovat 22. června. Podle nedávného vyjádření dosluhujícího guvernéra ČNB Jiřího Rusnoka plánuje centrální banka zvýšit základní sazbu o 0,75 procentního bodu či více.

Sedmé nadstandardní zvýšení základní sazby tak povede k další růstu hypotečních sazeb. „Je pravděpodobné, že v následujícím období mohou sazby hypoték ještě povyrůst. Sazby hypoték budou růst v návaznosti na růst sazeb ČNB,“ uvedl Petr Plocek, tiskový mluvčí UniCredit Bank.

„Růst sazeb ve zbytku roku bude záležet zejména na tom, zda se sazbami ještě bude hýbat ČNB, což se ještě v průběhu června dá očekávat,“ uvedl Jakub Heřmánek, tiskový mluvčí Fio banky.

Blíží se vrchol sazeb?

„Pro rok 2022 jsme očekávali především postupnou stabilizaci ekonomické situace, a tedy i ustálení výše úrokových sazeb. I vzhledem ke geopolitickému vývoji a stále rostoucí míře inflace však můžeme říci, že vrchol úrokových sazeb pravděpodobně ještě není za námi, což dokazuje i zvýšení úrokových sazeb ze strany ČNB o 0,75 %,“ uvedl Jiří Feix, předseda představenstva Hypoteční banky a ČSOB Stavební spořitelny

REKLAMA

Poklesu sazeb se letos s velkou pravděpodobností nedočkáme. Po růstu budou podle tiskové mluvčí mBank Kristýny Dolejšové sazby nějakou dobu stagnovat: „Odhadujeme ještě mírný nárůst a potom nějakou stagnaci.“

Tabulka: Minimální nabídkové úrokové sazby bank (v %) k 13. 6. 2022

Poznámka: *sazby jsou nižší, ** sazby jsou vyšší než v předchozím porovnání úrokových sazeb

Air Bank: Nabízí hypotéky s fixací na 5, 7 a 10 let. Uvedená úroková sazby je od 1,5 milionu korun a při sjednání pojištění schopnosti splácet.

Banka Creditas: Nemovitost musí být pojištěna (volba pojišťovny je zcela na klientovi), splácení úvěru z účtu CREDITAS (vedení i nejčastější služby jsou zdarma). Bez povinného pojištění schopnosti splácet či životního pojištění. Sjednání, zpracování úvěru i online ocenění nemovitosti je zdarma.

Česká spořitelna: Úrokové sazby zohledňují slevu za splácení z aktivního Osobního účtu ČS (Osobního konta ČS) ve výši 0,5 procentního bodu, slevu za sjednané pojištění schopnosti splácet od PČS pro případ smrti, plné invalidity, pracovní neschopnosti a ztráty zaměstnání.

ČSOB: Výše uvedené úrokové sazby platí pro nově poskytnuté hypoteční úvěry po dobu prvního fixačního období. V úrokových sazbách účelových úvěrů do 90 % hodnoty nemovitosti je zahrnuta sleva za splácení inkasem z účtu u ČSOB či Poštovní spořitelny za podmínky měsíčního příjmu na účet ve výši min. 1,5 násobku měsíční splátky hypotéky a sleva za sjednání pojištění úvěru či pojištění Forte u ČSOB Pojišťovny (tu lze nahradit slevou za splácení inkasem z účtu spoludlužníka u ČSOB či u Poštovní spořitelny v kombinaci s pojištěním nemovitosti u ČSOB Pojišťovny). V případě nesplnění kterékoliv z podmínek se úroková sazba zvyšuje o 0,2 procentního bodu.

Equa Bank: Od začátku roku 2022 je součástí Raiffeisenbank.

Expobank: Expobank již nové hypotéky neposkytuje.

REKLAMA

Fio banka: Výše uvedené úrokové sazby jsou minimální, tj. s nejnižší možnou rizikovou přirážkou a s využitím veškerých poskytovaných slev při koupi nemovitosti, pojištěním schopnosti splácet a hypotéce nad 1 milion korun. Výslednou sazbu stanovuje Fio banka, a.s. pro každý hypoteční úvěr individuálně dle konkrétních podmínek.

Hypoteční banka: V úrokových sazbách účelových úvěrů do 90 % hodnoty nemovitosti je zahrnuta sleva za splácení inkasem z účtu u ČSOB či Poštovní spořitelny za podmínky měsíčního příjmu na účet ve výši min. 1,5 násobku měsíční splátky hypotéky a sleva za sjednání pojištění úvěru či pojištění Forte u ČSOB Pojišťovny (tu lze nahradit slevou za splácení inkasem z účtu spoludlužníka u ČSOB či u Poštovní spořitelny v kombinaci s pojištěním nemovitosti u ČSOB Pojišťovny). V případě nesplnění kterékoliv z podmínek se úroková sazba zvyšuje o 0,1 procentního bodu.

Komerční banka: Minimální výše úrokové sazby po splnění podmínek daných bankou. Sazby pro LTV od 80 % do 90 % jsou o 1 procentní bod vyšší.

mBank: Zvýhodněná sazba zahrnuje slevu 0,65 % p.a. Sleva je poskytnuta klientům s jiným úvěrovým produktem mBank (mPůjčka Plus, mPůjčka Pro nebo kreditní karta mBank), u něhož nedošlo za posledních 6 měsíců k selhání při jeho splácení.

Moneta Money Bank (dříve GE Money Bank): Podmínkou sazby je: Minimální měsíční obrat na účtu MMB 15 tis. Kč, Čerpání úvěru do 3 měsíců od podpisu, Udělení individuální sazby (započtena sleva, kterou dostává více jak 80 % klientů).

Raiffeisenbank: V úrokovém lístku banka uvádí, že sazby úvěrů pro fyzické osoby stanovuje individuálně.

Sberbank: Sazby zahrnují aktivní využívání FÉR konta (jinak +0,4 p.b.) a realizaci pojištění schopnosti splácet (jinak +0,1 p.b.). Sazby jsou platné pro hypoteční úvěry nad 1 milion korun (jinak +0,1 p.b).

UniCredit Bank: Úrokové sazby jsou platné při sjednání placeného pojištění schopnosti splácet úvěr. Hypotéka s LTV od 80 % do 95 % je o 0.5 procentní bod dražší.

Wüstenrot: Od 1. července 2020 je možné sjednat hypoteční produkty Wüstenrot pouze pod značkou Moneta. K tomuto datu došlo ke spojení hypoteční divize Monety a Wüstenrot hypoteční banky pod Moneta hypoteční banku.

![]()