Text: Jana Zámečníková

25. 09. 2019

Hypotéky dle ČNB: Roste zájem o dlouhé fixace

Zájem o fixaci úrokových sazeb hypoték se mění. V poslední době se na výsluní dostávají dlouhodobé fixace. Ovšem opět získávají i krátkodobé fixace.

![]()

Česká národní banka (ČNB) sleduje v detailním pohledu hypoteční úvěry od roku 2013. Na rozdíl od Fincentrum Hypoindexu vychází statistiky ČNB o hypotékách na čtvrtletní bázi. A má k dispozici i informaci o jednotlivých fixacích úrokových sazeb.

Fixace úrokových sazeb hypoték sleduje Česká národní banka pro fixace variabilní a do 1 roku včetně, od 1 roku do 5 let včetně, od 5 let do 10 let včetně a nad 10 let. Nelze tak vyčlenit čistě variabilní hypotéky a zastíněn je též poměr 3 a 5letých fixací, které jsou sloučeny do jedné kategorie. I tak jsou ze statistiky patrné nezanedbatelné trendy.

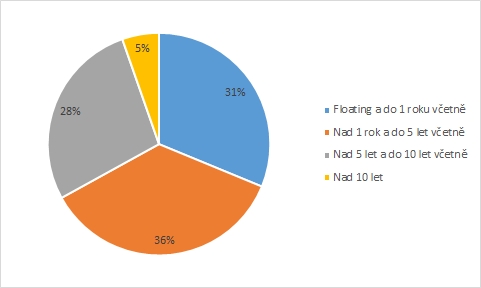

Graf 1: Podíl jednotlivých fixací úrokových sazeb nově poskytnutých hypoték (2. čtvrtletí 2019)

Zdroj: ČNB

Současné období stále nízkých úrokových sazeb vede k rostoucí preferenci dlouhodobých úrokových sazeb. Hypotéky s fixací od 5 do 10 let včetně dosáhly vrcholu v loňském roce, kdy se jejich podíl přehoupl i přes 30 % všech poskytnutých hypoték. Jedním z důvodů jsou akce některých bank, které nabízeli (a některé stále nabízejí) 7letou fixaci za cenu 5leté.

Graf 2: Podíl nově poskytnutých hypoték s fixací úrokových sazeb od 5 do 10 let včetně

Zdroj: ČNB

Spolu s fixacemi od 5 do 10 let včetně rostou též nejdelší fixace nad 10 let. Ty nabízí sice jen několik bank a nejčastěji pouze na 15 let, nicméně i tak již překonaly 5% podíl.

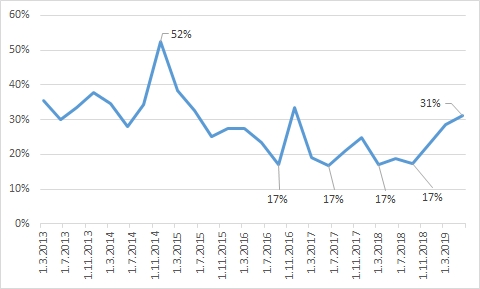

V posledních čtvrtletích se ale opět vrací do módy krátkodobé fixace do 1 roku včetně. Mezi nimi pravděpodobně dominují hypotéky s variabilní sazbou, neboť ceníkové ceny hypoték s jednoletou fixací jsou poměrně vysoké.

Podíl nejkratších fixací vystřelil v posledním čtvrtletí roku 2014 přes 50 %. Od té doby klesl několikrát až k 17 %. Ovšem v posledních čtvrtletích znovu roste a blíží se jedné třetině.

Graf 3: Podíl nově poskytnutých hypoték s fixací úrokové sazby do 1 roku včetně

Zdroj: ČNB

Hypoteční úvěry s variabilní úrokovou sazbou byly velmi levné zejména v období prakticky nulových sazeb České národní banky, kdy i mezibankovní sazby PRIBOR, od kterých se variabilní sazba odvíjí, byly blízké nule. Klient tak platil jen marži bance. A i marže vlivem konkurenčního boje klesaly.

Jak krátké, tak dlouhé fixace úrokových sazeb hypoték rostou. Těží z poklesu zájmu o tradiční fixace na 3 a 5 let, které byly historicky sjednávány s naprostou většinou hypotečních úvěrů. Ve druhém čtvrtletí letošního roku klesl na historicky nejnižší podíl 36 %.

Graf 4: Podíl nově poskytnutých hypoték s fixací úrokové sazby od 1 do 5 let včetně

Zdroj: ČNB

REKLAMA

Jak se budou vyvíjet fixace dál?

Zájem o fixace úrokových sazeb hypoték se vyvíjí podle situace na trhu. Jsou-li i dlouhé fixace levné, roste zájem o zajištění nízkých sazeb na delší období. Naopak nízké např. variabilní sazby navzdory riziku jejich růstu bývají zajímavé pro domácnosti, které na standardní fixaci kvůli nákladům nedosáhnou.

Současná situace nasvědčuje, že se úrokové sazby spíše zvyšovat nebudou. Naopak s přicházející recesí budou mít centrální banky tendenci podpořit ekonomiku. A to se slučuje spíše s poklesem než s růstem úrokových sazeb, což tlačí i dlouhodobé úrokové sazby do nižších oblastí. To může dále podpořit zájem o dlouhodobé fixace. To je navíc podpořeno názorem České národní banky na uznatelnost nákladů při předčasném splacení hypotéky.

![]()