Aktuální sazby hypoték: Hypotéky za 5 %? Již brzy!

Úrokové sazby hypoték se začátkem nového roku stagnují. Přestože Česká národní banka (ČNB) na konci prosince opět zvýšila základní úrokovou sazbu, většina bank zatím s dalším zdražováním hypoték vyčkává. Hypoteční sazby by se přesto již brzy mohly přehoupnout za hranici 5 % p. a.

![]()

Bankovní rada České národní banky (ČNB) zvýšila na konci prosince základní úrokovou sazbu o jeden procentní bod na 3,75 procenta. Zatímco po listopadovém skokovém navýšení základní úrokové sazby ČNB zvýšily hypoteční sazby všechny banky a některé dokonce i dvakrát téměř okamžitě, po prosincovém rozhodnutí bankovní rady banky až na výjimky vyčkávají.

„Již po minulém jednání centrální banky se sazby hypotečních úvěrů dostaly na úroveň nad 4 procenty, nyní s vysokou pravděpodobností porostou ještě výše,“ uvedl Jiří Feix, předseda představenstva Hypoteční banky a ČSOB Stavební spořitelny.

Odstartuje Raiffeisenbank novoroční vlnu zdražování?

Jako první v novém roce přichází se zvýšením hypotečních sazeb Raiffeisenbank. S platností od 4. ledna 2022 zdražuje hypotéky s fixací na jeden rok 0,8 procentního bodu na 4,99 % p. a., hypotéky s fixací na tři roky o půl procentního bodu na 4,69 % p. a. a s fixací na pět let o 0,4 procentního bodu na 4,59 % p. a.

Fio banka se rozhodla zvýšit hypoteční sazby již na konci prosince. Od 27. prosince vzrostly úrokové sazby hypoték fixovaných na jeden a tři roky ve Fio bance o 0,6 procentního bodu na 4,08 % p. a. a s fixací na pět let na 3,98 % p. a. Přesto se Fio banka stále řadí k nejlevnějším hypotečním bankám na trhu.

Raiffeisenbank se jako první na trhu odhodlala překročit hranici 4,5 % p. a. u tří a pětiletých fixací, u jednoletých fixací je navíc již jen malý krůček od pětiprocentní hranice. Je zřejmě jen otázkou času, kdy se k ní přidají i ostatní banky.

REKLAMA

Sazby se usadí kolem 5 %

Hypoteční sazby reagují na zvyšování základních sazeb obvykle se zpožděním, vývoj základní úrokové sazby ČNB totiž souvisí s cenami hypoték nepřímo. Do hypotečních sazeb se navýšení základní sazby propisuje přes mezibankovní trh – cenu zdrojů. A cena zdrojů pokračuje v růstu, 5letý úrokový swap se již přibližuje čtyřprocentní hranici.

Úrokové sazby hypoték se pravděpodobně letos budou pohybovat kolem pěti procent. „Předpokládáme, že v letošním roce se sazby usadí někde kolem 5 % p. a.,“ uvedla Petra Kopecká, tisková mluvčí Raiffeisenbank.

„Doba levných hypoték je za námi, předpokládáme, že nejpozději ve druhém čtvrtletí se mohou sazby pohybovat okolo 5 % p. a. Není však vyloučeno, že v druhé polovině roku nebo dříve se přes tuto hranici sazby překlopí. Všechno je to však otázka vývoje ceny peněz na trhu,“ uvedla Kristýna Dolejšová, tisková mluvčí mBank.

ČNB se zvyšováním sazeb neskončila

Bankovní rada ČNB je navíc podle guvernéra centrální banky Jiřího Rusnoka připravena pokračovat ve zvyšování úrokových sazeb i v letošním roce, aby zajistila cenovou stabilitu v ČR. „Je zřejmé, že za dané situace, se budeme muset posunout ještě výrazně nad tu čtyřprocentní hranici. Jak výrazně to bude, nechci nyní spekulovat,“ uvedl guvernér po prosincovém zasedání bankovní rady.

A s dalším zvyšováním základních úrokových sazeb přijde i další zdražování hypoték. „V tuto chvíli další změnu úrokových sazeb nepřipravujeme. Nicméně pokud dojde k dalšímu zvýšení úrokových sazeb ČNB a úrokových sazeb na trhu obecně, budeme na tyto změny reagovat,“ uvedla Kateřina Petko, tisková mluvčí Equa Bank.

Významnou položkou splátky může být i pojištění, proto se vyplatí srovnání pojištění z více pojišťoven.

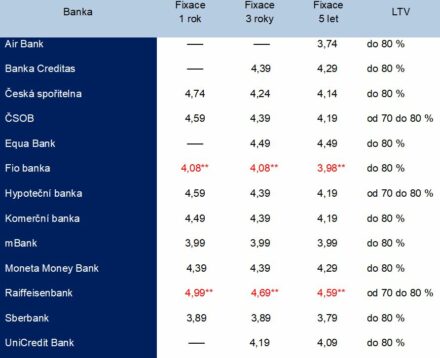

Tabulka: Minimální nabídkové úrokové sazby bank (v %) k 3. 1. 2022

REKLAMA

Poznámka: *sazby jsou nižší, ** sazby jsou vyšší než v předchozím porovnání úrokových sazeb

Air Bank: *Nabízí hypotéky s fixací na 5, 7 a 10 let. Uvedená úroková sazby je od 1,5 milionu korun a při sjednání pojištění schopnosti splácet.

Banka Creditas: Nemovitost musí být pojištěna (volba pojišťovny je zcela na klientovi), splácení úvěru z účtu CREDITAS (vedení i nejčastější služby jsou zdarma). Bez povinného pojištění schopnosti splácet či životního pojištění. Sjednání, zpracování úvěru i online ocenění nemovitosti je zdarma.

Česká spořitelna: Úrokové sazby zohledňují slevu za splácení z aktivního Osobního účtu ČS (Osobního konta ČS) ve výši 0,5 procentního bodu, slevu za sjednané pojištění schopnosti splácet od PČS pro případ smrti, plné invalidity, pracovní neschopnosti a ztráty zaměstnání.

ČSOB: Výše uvedené úrokové sazby platí pro nově poskytnuté hypoteční úvěry po dobu prvního fixačního období. V úrokových sazbách účelových úvěrů do 90 % hodnoty nemovitosti je zahrnuta sleva za splácení inkasem z účtu u ČSOB či Poštovní spořitelny za podmínky měsíčního příjmu na účet ve výši min. 1,5 násobku měsíční splátky hypotéky a sleva za sjednání pojištění úvěru či pojištění Forte u ČSOB Pojišťovny (tu lze nahradit slevou za splácení inkasem z účtu spoludlužníka u ČSOB či u Poštovní spořitelny v kombinaci s pojištěním nemovitosti u ČSOB Pojišťovny). V případě nesplnění kterékoliv z podmínek se úroková sazba zvyšuje o 0,2 procentního bodu.

Equa Bank: Uvedené úrokové sazby platí při sjednání pojištění schopnosti splácet (jinak + 0,2 %) a výši hypotéky alespoň 1 mil. Kč (jinak + 0,1 %).

Expobank: Expobank již nové hypotéky neposkytuje.

REKLAMA

Fio banka: Výše uvedené úrokové sazby jsou minimální, tj. s nejnižší možnou rizikovou přirážkou a s využitím veškerých poskytovaných slev při koupi nemovitosti, pojištěním schopnosti splácet a hypotéce nad 1 milion korun. Výslednou sazbu stanovuje Fio banka, a.s. pro každý hypoteční úvěr individuálně dle konkrétních podmínek.

Hypoteční banka: V úrokových sazbách účelových úvěrů do 90 % hodnoty nemovitosti je zahrnuta sleva za splácení inkasem z účtu u ČSOB či Poštovní spořitelny za podmínky měsíčního příjmu na účet ve výši min. 1,5 násobku měsíční splátky hypotéky a sleva za sjednání pojištění úvěru či pojištění Forte u ČSOB Pojišťovny (tu lze nahradit slevou za splácení inkasem z účtu spoludlužníka u ČSOB či u Poštovní spořitelny v kombinaci s pojištěním nemovitosti u ČSOB Pojišťovny). V případě nesplnění kterékoliv z podmínek se úroková sazba zvyšuje o 0,1 procentního bodu.

Komerční banka: Minimální výše úrokové sazby po splnění podmínek daných bankou. Sazby pro LTV od 80 % do 90 % jsou o 1 procentní bod vyšší.

mBank: Zvýhodněná sazba zahrnuje slevu 0,65 % p.a. Sleva je poskytnuta klientům s jiným úvěrovým produktem mBank (mPůjčka Plus, mPůjčka Pro nebo kreditní karta mBank), u něhož nedošlo za posledních 6 měsíců k selhání při jeho splácení.

Moneta Money Bank (dříve GE Money Bank): Podmínkou sazby je: Minimální měsíční obrat na účtu MMB 15 tis. Kč, Čerpání úvěru do 3 měsíců od podpisu, Udělení individuální sazby (započtena sleva, kterou dostává více jak 80 % klientů).

Raiffeisenbank: V úrokovém lístku banka uvádí, že sazby úvěrů pro fyzické osoby stanovuje individuálně.

Sberbank: Sazby zahrnují aktivní využívání FÉR konta (jinak +0,4 p.b.) a realizaci pojištění schopnosti splácet (jinak +0,1 p.b.). Sazby jsou platné pro hypoteční úvěry nad 1 milion korun (jinak +0,1 p.b).

UniCredit Bank: Úrokové sazby jsou platné při sjednání placeného pojištění schopnosti splácet úvěr. Hypotéka s LTV od 80 % do 95 % je o 0.5 procentní bod dražší.

Wüstenrot: Od 1. července 2020 je možné sjednat hypoteční produkty Wüstenrot pouze pod značkou Moneta. K tomuto datu došlo ke spojení hypoteční divize Monety a Wüstenrot hypoteční banky pod Moneta hypoteční banku.

![]()