Finanční žraloci: Lichvářské a úvěrové praktiky

Fantazie lichvářů je nebetyčná, podobně jako jimi používané praktiky. Nemusí jít nutně o vysoké úroky, ale i další praktiky. A když už titulky hlásají, že lichvářské praktiky končí, nastupují nové typy podvodu.

![]()

Dřívější praktiky bývají používány v nových hávech. Co před lety v zahraničí uplatňovaly banky, u nás nověji okopírovaly nebankovní společnosti. S postupující regulací vyvstávají inovované modely a nové pasti, podvodníci jsou vždy o krok vpředu.

Před více než dvaceti lety varoval německý publicista Günter Ogger před tím, že se „hora dluhů soukromých domácností“ zvětšila a „zneklidňující je tempo nového zadlužení občanů a skutečnost, že stále větší část obyvatelstva žije na dluh“. Už tehdy měly být počty německých domácností „na mizině“, a „tak finančně vyčerpaných, že již nemohou dostát svým platebním závazkům“, nezanedbatelné. A kdo že to za ochuzování a zbídačování širokých vrstev obyvatelstva tehdy mohl? Ogger tenkrát uvedl, že podle názoru organizací na ochranu spotřebitelů na tom mají „značnou vinu úvěroví poradci a „mecenáši sociálně slabých“ – banky a spořitelny.“

Žraloci útočí

Aby Ogger shromáždil případy finančních podvodů, které by mohl jako novinář popisovat, nechal si otisknout inzerát: „Máte nepříjemné problémy s financemi? Žurnalista pátrá po autentických případech investičních podvodů, úrokové lichvy nebo podvodů s realitami. Napište mi prosím, pokud jste ve svých finančních záležitostech udělali špatné zkušenosti.“ Ogger obdržel 53 vážných odpovědí, většinou šlo o problémy s úvěry: „Psali mi bankovní klienti, kteří se vysoce zadlužili, aby si mohli zřídit obchod nebo zakoupit nemovitost. Pak se dostali do platebních potíží a jejich věřitelé je bezohledně zlikvidovali. V četných případech se jednalo o oběti důvěřivosti prohnaných kšeftařů, kteří je svedli k vysokým finančním investicím s nízkou návratností nebo dokonce k investicím bez jakéhokoliv výnosu.“

Obrázek 1: Lichvář (v angličtině „loan shark“, v doslovném předkladu „finanční žralok“) je osoba nebo subjekt, která nabízí úvěry za extrémně vysoké úrokové sazby. Věřitel může získat nad dlužníkem značnou moc, nikoliv náhodou se regulace i legislativa vyvíjí a nastupuje „ochrana spotřebitelů“.

Zdroj: google.cz, výsledek vyhledávání „financial sharks“

Finanční žraloci rádi rozmnožují své bohatství a rozšiřují svou moc na úkor svých „klientů“. Nejinak je tomu v oblasti poskytování úvěrů. Svědčí o tom vlastně i pořekadlo konstatující, že banka je místem, kde vám za slunečného počasí půjčí deštník, a budou ho chtít vrátit, když začne pršet. Svítí-li slunce, půjčky jsou nabízeny jak na běžícím páse.

Když ale vítr zavane ze strnišť a nastoupí krize, všechno je náhle jinak: „Pak už neplatí velkorysá gesta, lichotky a reklamní sliby jako: „Potřebujete-li víc peněz, spolehněte se na nás.“ Pak vládne jen tvrdá pěst: Banka ihned požaduje celý úvěr zpět, dlužník však samozřejmě nemůže platit. Banka sice nejprve strpí další překročení konta, účtuje však dlužníkovi sankční úroky. Upomínky se stávají stále důraznější, následují telefonáty dlužníkovu zaměstnavateli a nakonec musí pokořený dlužník volky nevolky souhlasit s restrukturalizací dluhu, která je pro něho ještě mnohem nákladnější. Znamená to, že původní, poměrně výhodný úvěr se nahradí novým, mnohem dražším, a tak to jde dokola stále dál, až je dlužníkův plat obstaven a jeho auto, nábytek, šperky se musejí prodat pod cenou.“

Oběti v roli dlužníků

Soukromý dlužník „ručí za své dluhy celým svým osobním příjmem a jměním“. K tomu bychom mohli dodat, že za své dluhy vlastně ručíme i svými budoucími příjmy a špatný podpis na špatné smlouvě nám může vzít i to, co ještě nemáme.

V Německu ještě na začátku devadesátých let platilo, že soukromý dlužník nemohl vyhlásit osobní bankrot – dluhy a věřitelé ho mohly pronásledovat po celý zbytek jeho života. Zavedení institutu osobního bankrotu a oddlužení fyzických osob jako pomoc lidem s nezvládnutelnými dluhy si evidentně vyžádaly zkušenosti a neutěšená situace mnoha dlužníků, kteří díky smůle anebo svému intelektu tahaly za kratší konec provazu.

Dlužníci se zkrátka čas od času stávají obětí věřitelů, třeba protože „se nemohou nebo neumějí bránit“. Na jedné straně pak stojí soukromí dlužníci, třebas osoby vykonávající svobodná povolání, drobní živnostníci a stavebníci, na straně druhé úvěrové instituce, nebankovní úvěrové společnosti anebo lichváři – „penězodárci“. Oběti pak na úvěr ve slepé víře nebo poblouznění něco zakoupí a financují, aby byli těmi, kdo jim půjčili, finančně zlynčováni.

Už v devadesátých letech se našli v Německu „úvěroví dlužníci, kteří beznadějně uvízli v džungli poplatků a nákladů“. Dlužníci dopláceli na to, že „banka počítala úroky z prodlení a splátky přednostně zaúčtovala na úhradu úroku a nikoliv na splacení jistiny“. O mnoho lépe na tom nebyli ani „ručitelé dlužníků, kteří se stali oběťmi“. Věřitelé se také mohli „hojit na zcela insolventních ručitelích, jako například na dlužníkových prarodičích s malým důchodem, na matce bez vlastního příjmu nebo na studentech, žijících ze stipendia“. Vymáháno to bylo se vším, včetně naběhlých úroků, poplatků a výloh s tím spojenými.

A kdo podle Oggera tvořil v Německu v letech dávno minulých oběti úvěrových žraloků? „Spektrum dlužníků je velmi široké. Ocitá se v něm nezaměstnaná kuchyňská pomocnice (…), která překročila své konto, potom si vzala úvěr a nakonec už nebyla s to zaplatit své účty od zásilkových obchodních domů. Je v něm také drobný podnikatel (…), kterého banky nejprve připravily o jeho podnik a pak i o dům. Je zde také zubní lékař, který si do osobního vlastnictví koupil příliš mnoho bytů a nakonec nebyl schopný zaplatit hypoteční úroky. Oč jsou klienti mladší, naivnější a nezkušenější, o to snadněji se stávají oběťmi nemilosrdné úrokové mašinerie.“

Havarující investice a podnikání

Mnoho dlužníků se do svízelné situace dostává, protože je oslnila příležitost podnikatelského nebo investičního zisku. Oběť se zde „nechá vmanévrovat do drahého bankovního úvěru, kterého se nikdy nedoplatí, protože úroky jsou vyšší než jeho podnikatelský zisk.“ Oběť třebas slepě uvěří ujištění realitního makléře, který tvrdí, že zajistí plné obsazení nemovitosti. Jenže příjmy z nájemného se nikdy nenaplní a dlužník spadne do drápů věřitelů.

Ogger uvádí konkrétní případ manželů, kteří si chtěli zřídit léčebné lázně s wellness. Spořitelna byla projektem nadšena, jenže později „lázeňský mistr zjistil, že nebude nikdy schopen splácet spořitelně měsíčně 70 tisíc marek na úrocích a úvěrových splátkách, protože se jeho měsíční příjmy pohybují pouze mezi 40 až 50 tisíci markami“. A jak nakonec toto podnikání dopadlo? Byla to finanční sebevražda, manželé sice stále masáže nabízejí, ovšem už jen jako nájemníci v domě, který jim před úpadkem patřil. A proč jim věřitel vůbec na předimenzovaný projekt půjčil? Ogger poskytl toto vysvětlení: „Pokud peněžní ústav nerozpozná, že úvěr je předem ohrožen, připíše se obchodní případ jako bod k dobru příslušnému referentovi. Možná, že příslušný referent obdržel za uzavření úvěrové smlouvy provizi a postoupil ve své kariéře o stupínek výš. Jestliže se však úvěr později zvrtne, může to být postoupivšímu referentovi jedno, protože paseku, kterou nadělal, zahladí za něj už někdo jiný.“

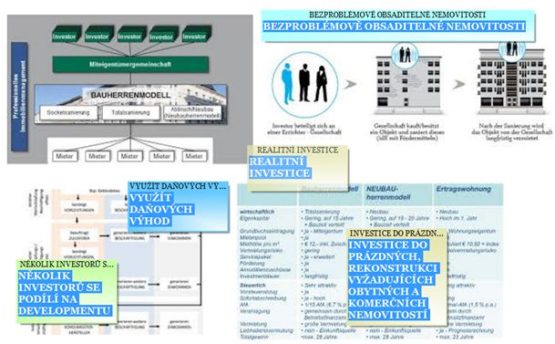

Obrázek 2: V Německu rozšířený model investování do nemovitostí („Bauherrenmodell“) opírající se o daňové úlevy, kdy je s využitím finanční páky (úvěru) realizována realitní investice s sebou nese rizika.

Zdroj: google.cz, výsledek vyhledávání „bauherren modell“

Dalším Oggerem uváděný případ popisuje dentistu, který měl prosperující praxi, ale díky finančním žralokům skončil jako zlomený člověk: „Podobně jako u většiny úvěrových lumpáren, začala jeho mizérie naprosto nevinně. Jeho daňový poradce mu naléhavě doporučoval, aby investoval do nemovitostí, a tak snížil své vysoké daňové odvody. Protože se zubní lékař v této oblasti vůbec nevyznal, v dobré víře přenechal vše další svému poradci. Ten mu hbitě předkládal jednu nabídku za druhou, ušitou vždy podle jednoho a téhož střihu zvaného Bauherrrenmodell neboli stavebníkův model. Princip modelu vypadá takto: vezmi do osobního vlastnictví předražený byt, přidej co nejvyšší náklady na získání a udržení svých příjmů (náklady odpočitatelné od daní) a ze 100 procent vše financuj pomocí předražených bankovních úvěrů. Vyjde ti z toho optimální model úspory daní, který tě zaručeně zruinuje.“

A výsledek dentistova rozhodnutí? Jednoho dne zjistil, že sice ušetřil na daních, ale je finančně zruinovaný. V projektu plánovaná „výstavba dospěla pouze do stádia hrubé stavby a k dostavbě nutně vyžadovala další finanční investice“. Proradný poradce, který měl za povinnost pečovat o investici i s penězi uprchl do zahraničí. A banky, které modely financovaly, daly byty a prodejnu k nucenému prodeji v dražbě. Sen se rozplynul a dluhy zůstaly.

Úvěroví žraloci

Když jde do tuhého, svírají úvěroví finanční žraloci „předlužené soukromé osoby do kleští, jak z nich vyždímají poslední groš a prakticky je donutí dluh splácet (…)“. Říká se: „když ptáčka lapají, pěkně mu zpívají“ a platí to i při půjčování. Ti kdo peníze půjčují charakteristicky „zaměřují svou agresivní reklamu především na hospodářsky naivní nebo nezkušené klienty“.

V dlužnické poradně se tak třeba vyskytnou i lidé, kteří „si mysleli, že banka jim peníze věnovala“. Reklama pak třeba i působí jako forma svádění obětí, „aby si nadělali povážlivé dluhy“. Reklamní hesla jako „Okamžitý úvěr bez formalit“ nebo „Nač otálet s nákupem zboží?“ pak „ohlupují prostoduché spotřebitele a zakrývají skutečnost, že dlužníci musejí vždy zaplatit podstatně více peněz, než kolik jim banka půjčila“. Řečené platí stále, aktuálně můžeme doplnit moderní průpovídkou „měsíční splátky už od XY“.

Úvěrovými žraloky zneužívajícími zesplatnění dluhu a směřujícími své oběti do potíží a případné exekuce byly v Německu devadesátých let zejména peněžní ústavy: „Dlouhá je listina úvěrových dlužníků, kterým některé peněžní ústavy bez předchozí upomínky zaslaly domů výzvu ke splacení celého úvěru do několika dnů. Pokud některý klient nátlaku odolá, rozběhne se nesmiřitelný, přímo kafkovský proces, který končí zničenou klientovou existencí, rozvratem jeho rodiny, dražbou jeho nemovitostí, likvidací jeho firmy a společenskou izolací. Hlavní je, že banka dostala své peníze zpět. Nakonec jich banka má většinou více, než jich měla na začátku.“ Když se zamyslíme nad dnešní realitou, pak můžeme říci, že praktiky používané před lety německými bankami a spořitelnami dnes nápadně připomínají praktiky aplikované dnes nebankovními poskytovateli půjček.

Historie se opakuje a nikoli nadarmo se podmínky pro poskytování i nebankovních půjček zpřísňují. Ovšem finanční žraloci jsou vždy o krok napřed. A rada pro život? Dluh může být dobrý sluha, ale zlý pán. Stále platí „dvakrát měř, jednou řež“, „důvěřuj, ale prověřuj“ a co je „psáno, to je dáno“.

![]()

Vstoupit do diskuze

0 komentářů