Ceny nemovitostí v dalších čtvrtletích porostou podobným tempem, jako v průběhu prvního čtvrtletí. Jenže jak se tyto ceny v prvním čtvrtletí skutečně změnily, se dozvíme až někdy v budoucnu, až budou hodnověrná statistická data. Jediné co víme, je, že úroky klesají, což motivuje k rizikovějším investicím, třeba i těm nemovitostním.

Podporuje to také jedno ze sdělení poslední Zprávy o inflaci z dílny ČNB. To říká, že nárůst výnosu z pronájmu bytu a pokles dlouhodobých úrokových sazeb otevírá prostor pro investiční nákupy nemovitostí financované hypotékou. Deklarované oživení na trhu nemovitostí má být důsledkem zlepšován í na trhu práce, poklesu úrokových sazeb a růstem domácí ekonomiky.

Jsou, nebo nejsou ceny nemovitostí nadhodnoceny?

Ve Zprávě o inflaci II/2015 vydané ČNB se lze dozvědět, že ukazatele udržitelnosti cen bydlení neindikují nadhodnocení cen nemovitostí, i když alternativní odhady opírající se o ekonometrické metody „začínají signalizovat nadhodnocení cen ve výši cca 2,5 %, které se ovšem pohybuje jen těsně nad hranicí statistické významnosti“.

Co to jsou ony ekonometrické metody a ta statistická významnost už autoři ve zprávě neuvádí. Nevíme, jestli je to oněch pověstných 5 %, a vlastně ani neznáme znění testované hypotézy. Nevypadá to, že by ceny nemovitostí měly být nadhodnoceny, ale třeba by o cca 2,5 % nadhodnoceny být mohly. Možná by se dalo říci, že je to sdělení podobné vychytralému řešení chytré horákyně.

Podobně zamlžené je i sdělení popisující vývoj cen bytů. Z diskutované zprávy se dozvídáme, že „v souhrnu zvyšující se nabídkové i realizované ceny potvrzují oživování trhu nemovitostí z druhé poloviny minulého roku.“ Aby investičního optimismu nebylo málo, ve zprávě se dále uvádí, že „v minulosti bylo toto oživení značně diferencované podle regionů, nyní se zdá, že růst cen v Praze již začíná být doprovázen i zvyšováním cen v ostatních městech.“ Statistická deskripce je doložena grafem, který má dokládat zrychlující růst cen bytů, hlavně v Praze.

REKLAMA

Zdroj: ČNB, Zpráva o inflaci II/2015

Ceny rostly, ale vlastně ani možná nerostly

Pokud se nahlédneme pod pokličku prezentovaného vývoje cen, zjistíme, že nosné sdělení je, že rostou ceny nabídkové. To jsou ceny inzerované, které se od cen skutečných, realizačních, liší – v případě prodeje nemovitostí bývá obvyklé inzerovat cenu vyšší, vytvářející prostor pro jednání a reakci na případné nabídky.

Dostupné statistiky podle ČNB naznačují, že v Praze rostou nabídkové ceny starších bytů „vysokými tempy“, meziročně podle ČSÚ 5,8 %, podle IRI (Institut regionálních informací) o 12,6 %. V mimopražských regionech se nabídkové ceny bytů „zvyšovaly umírněnými tempy“, podle ČSÚ dosáhl jejich meziroční růst jen 1,2 %. Podle statistik IRI, byl v rámci mimopražských regionů vývoj cen bytů rozlišený a pohyboval se v rozmezí od –3 % do 11,3 %.

Data, na kterých by se dalo ověřovat, jak se nedávné ceny skutečně pohnuly, vlastně ani neexistují. Graf publikovaný autory diskutované Zprávy o inflaci sice zachycuje vývoj realizačních cen, ale až poznámka pod čarou odhaluje, že poslední data dostupná o realizovaných cenách z výběrového šetření ČSÚ jsou z poloviny roku 2014. Také je nutné nezapomínat na to, že se jedná pouze o statistický odhad, a ten je zatížen nejistotou statistického výběru.

REKLAMA

Dřívější informace na základě vkladů dle ČÚZK přestaly být v souvislosti legislativními změnami a nástupem nového občanského zákoníku zveřejňovány, a tak aktuálně nezbývá než se ptát developerů – „tyto údaje jsou jediným v současnosti dostupným údajem o realizovaných transakcích“. A jelikož pražští developeři hlásí oživení cen nových bytů z developerských projektů, a růst prodejů, „oživení trhu potvrzuje i další nárůst prodejů nových bytů z developerských projektů v Praze“.

Pokud Zpráva o inflaci říká, že „pro zbytek roku 2015 lze očekávat pokračující růst cen nemovitostí obdobným tempem jako v průběhu prvního čtvrtletí 2015“, můžeme jen stěží vytvořit smysluplný závěr, jak by se ceny mohly vyvíjet. Chytrá horákyně by řekla, že v dalších čtvrtletích porostou podobným tempem, jako v průběhu prvního čtvrtletí, ale jak tomu bylo v prvním čtvrtletí, se dozvíme, až budou statistická data.

Ukazatele udržitelnosti cen nemovitostí

Poměrové ukazatele udržitelnosti cen nemovitostí se v prvním čtvrtletí 2015 měly podle diskutované zprávy vyvíjet diferencovaně. Prezentován je opět optimistický pohled, odpovídající „zpola plné sklenici“, a říká, že se indikátory dostupnosti bydlení „v reakci na nárůst cen mezičtvrtletně nepatrně zvýšily“.

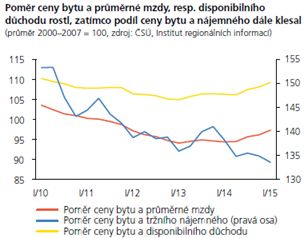

Poměr ceny bytu a tržního nájemného se ovšem mezičtvrtletně snížil o 1 % a nacházel se blízko svých minimálních hodnot. Investiční optimismus autorů diskutované pasáže je bezbřehý: „Nárůst výnosu z pronájmu bytu v kombinaci s poklesem dlouhodobých úrokových sazeb otevírá prostor pro investiční nákupy nemovitostí financované hypotékou.“

REKLAMA

Zdroj: ČNB, Zpráva o inflaci II/2015

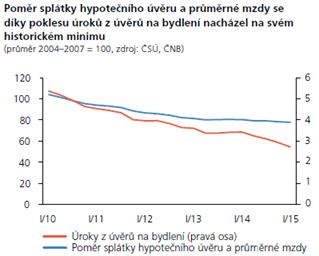

Poměr splátky hypotečního úvěru a průměrné mzdy se naopak snížil na historické minimum, zejména díky klesajícím úrokovým sazbám z hypotečních úvěrů. Pro interpretaci je opět nutné upozornit na poznámku pod čarou říkající, že pro určení tohoto ukazatele se uvažuje „vzorová hypotéka s fixními parametry LTV 65 % a splatnosti 20 let“. Jinými slovy v případě změny parametrů úvěru, třeba směrem k úvěru více reprezentativnějšímu, by výsledek byl jiný.

Zdroj: ČNB, Zpráva o inflaci II/2015

Měnová politika a role centrální banky

Měnová politika nízkých úrokových sazeb a manipulace měnovým kurzem dnes zásadně ovlivňuje českou ekonomiku i realitní trhy. Nízké úrokové sazby drží ceny nemovitostí „nad vodou“, pokud by extrémní uvolnění měnové politiky neexistovalo, leccos by bylo jinak.

Čtvrtletní Zprávy o inflaci mají být nástrojem komunikace úřadu ČNB jako centrální banky s veřejností. Oficiálně to má to být podpora toho, aby měnová politika, určující třeba výši úrokových sazeb a množství i dostupnost úvěrů (a tedy i ocenění nemovitostí), byla transparentní, srozumitelná, předvídatelná, a proto důvěryhodná. A to má a může ovlivňovat inflační očekávání a vlastně i dění na trzích.

Pokud by se oficiálně připustilo, že ceny nemovitostí by mohly být, třeba jen regionálně, nadhodnoceny, i samotná zpráva by mohla potenciální bublinu propíchnout, nebo způsobit bublinou opačnou. Informace o cenách realit prostě vychází najevo se zpožděním, a tak indikovat přehřátí trhu není jednoduché. V podmínkách extrémně levných úvěrů lze stěží odhadovat, nakolik se v poptávce odráží nízké úrokové sazby.

S jistotou lze tvrdit jen jediné, ceny nemovitostí nemusí jenom růst. Také lze stěží hovořit o cenách v rámci celého státu, je nutné rozlišovat situaci regionů a lokalit. Zapomínat bychom neměli také na ocenění ve vyjádření nominálním, tak reálném. Růst nominální ceny o 1 % v reálném vyjádření vlastně nemusí nic znamenat.

![]()