Česká národní banka každoročně již deset let zveřejňuje Zprávu o finanční stabilitě. Zkoumá, zda jsou finanční instituce dostatečně stabilní a zda je neohrozí i významné zhoršení ekonomiky. A protože jsou finanční instituce úzce navázány na vývoj realitního trhu, odhaduje i jeho vývoj.

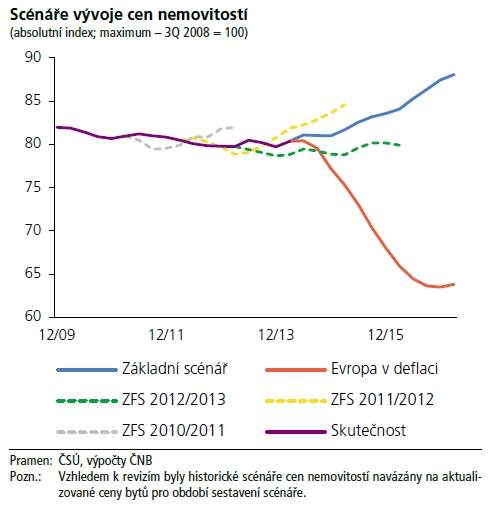

ČNB zkoumá nejen základní, pravděpodobný scénář vývoje ekonomiky, ale vždy přidává i velmi pesimistickou variantu. Odhadovaný vývoj cen realit pak závisí na zvolené variantě. Pokud by zvítězil nepravděpodobný negativní scénář „Evropa v deflaci“, můžeme se těšit na další hluboký propad cen nemovitostí. Ceny by se zastavily až kolem 65 % cen roku 2008.

Graf 1: Scénáře vývoje cen nemovitostí

Zdroj: Zpráva o finanční stabilitě 2013/2014

Mnohem pravděpodobnější je pomalý a postupně zrychlující růst cen nemovitostí. Nebude se ale jednat o nijak závratné tempo a ani v roce 2016 se ceny nedostanou k úrovni 90 % cen z roku 2008. Dál výhled České národní banky zatím nesahá.

REKLAMA

Růst cen nemovitostí se dostavil až v roce 2013. Podle analytiků ČNB se ale nejednalo o růst podložený vývojem ekonomiky. „To, že ceny nemovitostí rostly zároveň se zhoršováním jejich determinant, lze interpretovat tak, že jde o korekci v minulosti identifikovaného podhodnocení cen, tedy přiblížení se jejich rovnovážné úrovni,“ uvádí Zpráva o finanční stabilitě.

V této souvislosti ČNB varuje před možným vznikem cenové bubliny: „Vzhledem k tomu, že disproporce mezi vývojem fundamentálních faktorů a vývojem cen bytů byla kombinována s výše uvedeným zvýšeným podílem nemovitostí jako finanční investice, další rychlý růst cen by při nezměněných podmínkách mohl znamenat, že vznikají zárodky cenové bubliny vlivem spekulačních aktivit na trhu.“

Zrychlování růstu cen nemovitostí je ale podmíněno řadou faktorů. V prvé řadě musí pokračovat současné oživení ekonomiky, uvolněná měnová politika ČNB, připojit se uvolněná fiskální politika vlády a podpoří je také oslabená česká koruna, která přiláká zahraniční investory k nákupu českých nemovitostí.

Koupit byt jako investici?

Výhodnost koupě nemovitosti jako investice závisí na mnoha faktorech. Je-li určená k pronájmu, jsou rozhodující především dva: cena nemovitosti a výše inkasovaného nájemného. V roce 2013 přitom poprvé po čtyřech letech výnos klesl. I tak ale je stále vyšší než v roce 2008.

REKLAMA

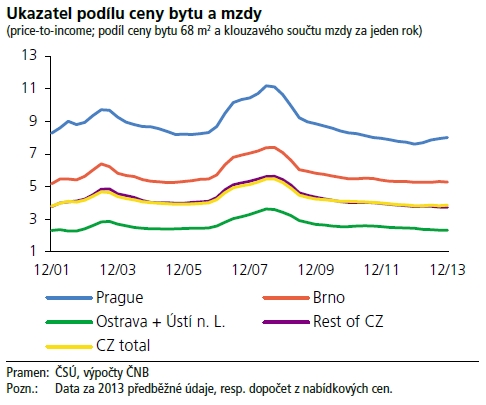

Nejvýhodnější je investice do nájemního bydlení v Ostravě a v Ústí nad Labem. Důvodem jsou především nízké ceny bytů. Byt o velikosti 68 m2 lze v této oblasti pořídit za méně než trojnásobek roční mzdy. Naopak nejméně výhodné jsou investice v Praze, kde v průměru musí lidé vydělávat na srovnatelný byt 8 až 9 let.

Graf 2: Ukazatel podílu ceny bytu a mzdy

Zdroj: Zpráva o finanční stabilitě 2013/2014

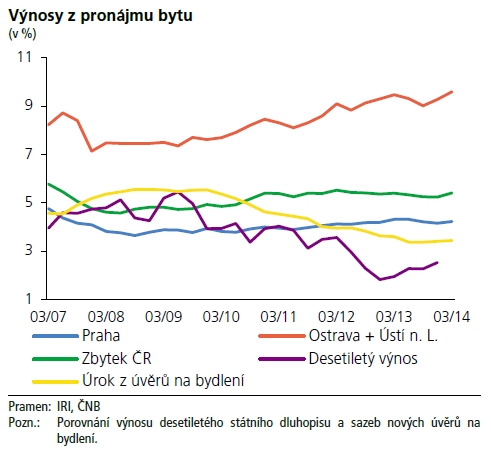

Výnos z pronájmu bytů se liší podle regionu. V nejvýhodnější Ostravě a Ústí nad Labem se blíží 10 % ročně, naopak v Praze jen nepatrně převyšuje úroky z úvěrů na bydlení. „Vzhledem k historicky nízkým úrokům z úvěrů na bydlení, které v průběhu roku 2013 většinou stagnovaly, však přetrvává relativní výhodnost spekulativních nákupů bytů jako investice,“ uvádí Zpráva o finanční stabilitě.

REKLAMA

Graf 3: Výnos z pronájmu bytu

Zdroj: Zpráva o finanční stabilitě 2013/2014

Stále je možné se ziskem investovat do nemovitostí. Je ale otázkou, zda nezvolit raději jiný typ investice, jejíž relativní výhodnost roste. Výnos z nájemního bydlení není zdaleka tak jistý, jak je mnohdy podáván. Riziko neplacení nájemného ze strany nájemníka hrozí vždy a nejistá je i rychlost získání nového nájemníka. Náklady spojené s údržbou bytu je přitom třeba platit vždy.

Tipy:

- Byty v České republice patří k nejdražším v regionu. Nejlevnější koupíte v Maďarsku

- Příběhy z realitní praxe: Zaplatí víc a je spokojený

- Kupujete byt? Řiďte se nemovitostními hodinami!

- ČNB: Ceny nemovitostí porostou až v roce 2015

Na druhou stranu dlouhodobě s velkou pravděpodobností poroste i cena bytu. Pokud se nestane něco mimořádného.

![]()