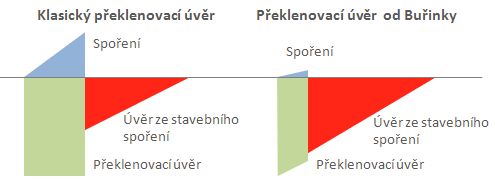

Úvěry od Buřinky nejsou klasické překlenovací úvěry

Stavební spořitelna České spořitelny (Buřinka) nabízí dva zajímavé překlenovací úvěry. Je to Úvěr od Buřinky a Hypoúvěr od Buřinky. Oba jsou postavené na stejném principu, liší se způsobem zajištění a úrokovými sazbami. Levnější Hypoúvěr je zajištěný zástavou nemovitosti, kdežto Úvěr od Buřinky je zaměřen spíše jako spotřebitelský úvěr.

Oba tyto úvěry od Buřinky mají řadu zajímavých vlastností. U klasického překlenovacího úvěru klient platí na překlenovací úvěr pouze úroky a současně spoří (takzvaně dospořuje) na účet stavebního spoření, aby získal v rozumném časovém horizontu přidělení. U úvěrů od Buřinky je tomu jinak. Zde klient dospořuje na účet stavebního spoření pouze minimální částku (konkrétně 0,1 % cílové částky měsíčně) a většina peněz jde na splácení překlenovacího úvěru.

Podmínky pro přidělení řádného úvěru jsou nastaveny tak, že úvěr ze stavebního spoření je přidělen automaticky po dvou letech, což je nejkratší možná lhůta daná zákonem. Pro přidělení není vyžadováno ani naspoření určité částky, ani dosažení určitého bodového hodnocení.

Spočítejme si to

Často se říká, že překlenovací úvěr není výhodný proto, že není až do přidělení splácen. Zdá se to být logické, protože klient platí úroky z celého objemu čerpaného úvěru. V tomto případě však zdání klame. Důležitou roli totiž hraje zhodnocení vkladů na účtu stavebního spoření, které může být díky státní podpoře poměrně vysoké.

Vezměme si Hypoúvěr od Buřinky, který má úrokovou sazbu z vkladů 2 %. Úvěr ze stavebního spoření i překlenovací úvěr jsou úročeny sazbou 2,69 %. Výši úvěru zvolíme 500 tis. Kč a měsíční splátku 5 000 Kč. Podle standardních podmínek Buřinky by měl klient nejprve po dobu dvou let spořit 500 Kč měsíčně a překlenovací úvěr splácet částkou 4500 Kč. Po dvou letech je překlenovací úvěr splacen naspořenou částkou a přiděleným úvěrem, který je dále splácen měsíčními splátkami 5 000 Kč. Když to vše spočítáme, vyjde nám celkem 113,08 splátek a čistá úroková sazba 2,64 %.

Je zajímavé, že čistá úroková sazba vychází nižší než nominální úroková sazba. To je způsobeno tím, že tento úvěr je poskytován zcela bez poplatků a navíc zde klient čerpá státní podporu. Při měsíční úložce 500 Kč je však státní podpora za rok pouze 600 Kč. Pokud by klient dospořoval více, byla by vyšší i státní podpora. Bylo by to pro klienta výhodnější?

Podívejme se, co se stane, když klient svou splátku ve výši 5 000 Kč rozdělí jinak. Klient může dospořovat 1 000 Kč a na překlenovací úvěr dávat 4 000 Kč. Anebo ještě jinak… Další možnosti rozdělení měsíčních plateb i s výsledky jsou v následující tabulce.

Tabulka 1: Čistá úroková sazba Hypoúvěru s Buřinkou pro různé hodnoty dospořování (v Kč)

|

Měsíční platby |

Počet splátek |

Celkem zaplaceno |

Čistá úroková sazba |

||

|

Spoření |

PÚ |

Celkem |

|||

|

500 |

4 500 |

5 000 |

113,08 |

565 400 |

2,64% |

|

1 000 |

4 000 |

5 000 |

112,81 |

564 050 |

2,60% |

|

1 500 |

3 500 |

5 000 |

112,55 |

562 750 |

2,55% |

|

2 000 |

3 000 |

5 000 |

112,28 |

561 400 |

2,51% |

|

2 500 |

2 500 |

5 000 |

112,16 |

560 800 |

2,48% |

|

3 000 |

2 000 |

5 000 |

112,11 |

560 550 |

2,48% |

|

3 500 |

1 500 |

5 000 |

112,09 |

560 450 |

2,47% |

|

4 000 |

1 000 |

5 000 |

112,12 |

560 600 |

2,48% |

Zdroj: stavebky.cz

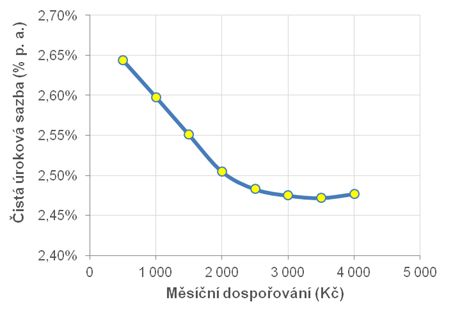

Dospořování 0,1 % cílové částky (tedy 500 Kč měsíčně) dává nejhorší výsledek. Efekt je ještě lépe patrný z následujícího grafu. S rostoucí částkou dospořování čistá úroková sazba klesá. Nejnižší hodnoty dosáhne pro dospořování 3 500 Kč měsíčně a pak začne opět růst. Bezpracně, pouze vhodným rozdělením splátek, je možno ušetřit 0,2 % čisté úrokové sazby, nebo téměř jednu celou splátku (4 950 Kč).

Proč je minimum právě při hodnotě 3 500 Kč? To je přeci podstatně více, než je optimální hodnota spoření pro státní podporu! Důvod je ten, že výpočet je prováděn za předpokladu, že úvěr je čerpán v polovině kalendářního roku. Díky tomu lze získat tři státní podpory, přičemž první a poslední státní podpora je pouze za jednu polovinu roku.

Není to tak jednoduché

Podmínky Buřinky bohužel podobné pružné rozdělení splátky úvěru neumožňují. Klient je povinen pravidelně dospořovat právě 0,1 % cílové částky. Produkt je nastaven tak, aby byl pro klienta co nejjednodušší, což je v případě retailové nabídky celkem pochopitelné. Jednoduchost je však v tomto případě vykoupena vyššími náklady pro klienta.

Klient je povinen splátky poukazovat na jediný účet a Buřinka sama provede rozdělení platby na část dospořování (0,1 % cílové částky) a splátku úvěru (zbytek). Jedinou možností, jak optimalizovat státní podporu, je využít mimořádných splátek. Znamená to však, že klient musí mít k dispozici peníze navíc, nad rámec pravidelných měsíčních splátek. Navíc je nutno takovou mimořádnou úložku předem oznámit, aby ji Buřinka zaúčtovala správným způsobem.

Pokud klient předem neoznámí, že jde o mimořádnou úložku, je platba považována za mimořádnou splátku úvěru, což může vyvolat sankci ve formě náhrady nákladů za předčasné splacení úvěru. Do optimalizace produktu by se tedy měli pouštět pouze zkušení klienti znalí věci.

Autor je konzultant a provozovatel webu stavebky.cz

![]()

Vstoupit do diskuze

7 komentářů