Text: Jana Zámečníková

29. 12. 2017

Ohlédnutí za rokem 2017: Znamení růstu úroků i cen bytů

Rok 2017 byl ve znamení růstu úrokových sazeb hypoték i cen nemovitostí. Začal se ale projevovat i nový zákon o úvěru pro spotřebitele a touha ČNB regulovat hypoteční trh.

![]()

Hodiny odtikávají roku 2017 poslední minuty. Zbývá jen čas ohlédnout se. A byly to zajímavé časy. Evropská statistika pasovala české nemovitosti na nejrychleji rostoucí – ovšem zdaleka ne ve výstavbě. Jen v povolování nových staveb zaujímá Česká republika celosvětově 127. příčku za Keňou, Kongem a Chorvatskem.

K ochlazení realitního trhu nepomohl ani růst úrokových sazeb hypoték a ani jejich omezování Českou národní bankou (ČNB). Hypoteční banky neodradil ani zákon o úvěru pro spotřebitele, který umožňuje u nově poskytnutých či refixovaných hypotečních úvěrů klientovi odejít kdykoli jen za cenu nákladů banky.

Omezené hypotéky

Hypoteční trh nejspíš nepřekoná loňský rekord. Ovšem ani druhá příčka v historickém žebříčku neodradila Českou národní banku od „doporučení“ bankám omezit jejich poskytování. A tak od žertovného aprílu nesmí banky poskytovat vyšší než 90% hypotéky a v rozmezí od 80 do 90 % LTV jich může rozdat jen 15 %.

ČNB ale již nestačí bankám jen doporučovat, co mají dělat. Přestože je i tak může trestat vyššími požadavky na rezervy, chce víc. Poslaneckou sněmovnou (naštěstí? – to je otázka úhlu pohledu) neprošla „technická“ novela zákona o České národní bance, která mimo jiné a jen tak na okraj dávala centrální bance možnost regulovat nejen LTV (výši hypotéky k zástavní hodnotě nemovitosti), ale také LTI (výši úvěru k příjmu žadatele) a DSTI (výši splátek úvěrů k příjmu žadatele) s nemalými sankcemi pro prohřešilce.

Dnes sice banky její „doporučení“ dodržují, ale ČNB se obává, že ve zhoršené situaci se bez hrozby sankce od přání dohledu odchýlí a zvýší tak své riziko. A to by mohlo vyústit až k jejich kolapsu, v nejčernějším scénáři až ke kolapsu finančního systému. A o ten se vedle stability měny (a její pravidelné znehodnocování inflací) stará ČNB v prvé řadě.

Uvolněné hypotéky

Ve prospěch spotřebitele ještě více obrátil nový zákon o úvěru pro spotřebitele. Ten minulý již reguloval např. poplatky za předčasné splacení spotřebitelského úvěru. Banka či nebankovní poskytovatel úvěrů si mohl naúčtovat maximálně 1 % (v případě zbývající splatnosti kratší než 1 rok jen 0,5 %) z mimořádné splátky úvěru. Hypotéky ale regulované nebyly, stejně jako „lichvářské“ půjčky po telefonu do 5 tis. Kč.

Nezahrnutí hypoték znamenalo i to, že poplatky za mimořádnou splátku hypotéky na bydlení dosahovaly až 20 % z objemu splátky či 5 % za každý byť započatý rok zbývající do konce fixace úrokové sazby. A to při úrokových sazbách podlézající laťku 2 % ročně. Obdobná hypotéka, ale americká, byla přitom již regulována jako spotřebitelský úvěr.

Dnes již mohou noví klienti hypotéku bez váhání splatit kdykoli. Jen nízké a rostoucí úrokové sazby k tomu nedávají příliš velký důvod.

Spotřebitelé také nemusí příliš přemýšlet, jestli jsou schopni úvěr splatit. Tuto povinnost dostal poskytovatel úvěru – a ručí za to po dobu 3 let. Pokud klient nebude schopen splácet, nebude muset platit žádné úroky ani poplatky, zaplacené úroky a poplatky mu budou vráceny a bude moci splácet dle svých možností a schopností. Žádný takový případ ale ve známost ještě nevzešel, tudíž jak bude vypadat praxe, je ještě ve hvězdách…

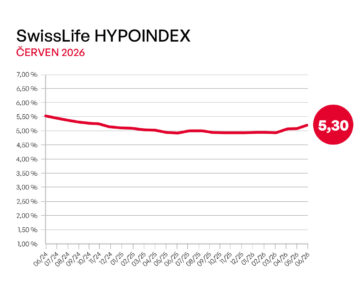

Úrokové sazby rostou

Úrokové sazby se odlouply od svého dna v listopadu a prosinci 2016 a celý rok 2017 pozvolna rostou. Ze svých minim 1,77 % se vyšplhaly navzdory tvrdé konkurenci bank na 2,15 % v listopadu 2017 (prosinec ještě není uzavřený).

Za růstem úrokových sazeb stojí řada faktorů. Prvním impulsem byl zákon o úvěru pro spotřebitele, který dává zákazníkům nová práva. Rozporuplně se promítlo i zpřísnění hypotečních úvěrů ze strany ČNB – hypotéky s LTV do 80 % nezdražily, v některých případech dokonce zlevnily, ovšem hypotéky s LTV od 80 do 90 % zamířily k výšinám. Ostatně, stejně tak činí jakékoli nedostatkové zboží, třeba máslo.

Graf 1: Vývoj úrokových sazeb hypotečních úvěrů

Zdroj: Fincentrum Hypoindex

Ceny nemovitosti stoupají do nebe

Stavebnictví zejména v Praze a Brně zamrzlo. Developeři nedostávají dostatek stavebních povolení a nová výstavba např. v Praze zaostává daleko i za rozvojovým plánem magistrátu. Výsledek? Opět si stačí vzpomenout na máslo. Nyní se ale jedná o ceny nemovitostí.

Růstu cen nemovitostí ovšem napomáhá i marketing – opět často ze strany developerů. Neustálé opakování nedostatečné výstavby a růstu cen vede řadu lidí k rychlému nákupu, než ceny ještě vzrostou. A jak se učí již v základním kurzu ekonomie, samonaplňující se předpovědi jsou mocné. Věří-li dostatek lidí, že ceny porostou, tak se tak skutečně stane. A Český statistický úřad růst dál potvrzuje.

Nic ale není jednobarevné. Proč ceny novostaveb rostou tak rychle? Jedním z ne zcela (developery) propagovaným důvodem je změna struktury nabídky v Praze. Jinými slovy: Prodává se více nemovitostí blíže centru a méně postavených na zelené louce (či bývalém poli) daleko od metra, kam i autobus zavítá pouze zřídka.

REKLAMA

Stavební spoření zažívá renesanci

Stavební spořitelny se v roce 2017 opět vrátily do sedla. Sice úročení vkladů není nijak závratné, ale na spořicích účtech konzervativní klienti dostanou ještě méně, zato o úvěrování začal být enormní zájem. A to tak velký, že si toho všimla i Česká národní banka.

Jedním z důvodů růstu zájmu o úvěry ze stavebního spoření bylo omezení hypoték (pro většinu lidí efektivně) na 80 % zástavní hodnoty nemovitosti. S dalšími 4 % daně z nabytí si domácnost musí ušetřit téměř čtvrtinu potřebných nákladů na pořízení bydlení. A kde na to má vzít? Jednou z možností bylo stavební spoření…

… ale to se nelíbí České národní bance. Je to pro banky příliš rizikové. A když banky nesmí poskytovat vyšší LTV, tak to nemají ani stavební spořitelny dofinancovávat. Jsou přeci také banky. A tak jsou lidé tlačeni do nebankovních úvěrů či k půjčkám mezi rodinou a přáteli.

Pro stavební spořitelny zůstává záchranou, že ani banka, ani stavební spořitelna a v konečném důsledku ani Česká národní banka nedokáže vždy s jistotou říci, že peníze ze stavební spořitelny byly použity na dofinancování koupě nemovitosti. V horším postavení je spolupráce banky a stavební spořitelny ze stejné finanční skupiny. Ale pak na pomoc přichází mezibankovní stavovská výpomoc a každá spořitelna si přijde na svůj díl koláče.

![]()